BIS에 몬순 겹치면서 수입 감소세 전환 … 중국 수요 부진도 발목

PVC(Polyvinyl Chloride)는 인디아가 가격을 좌우하고 있다.

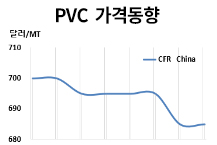

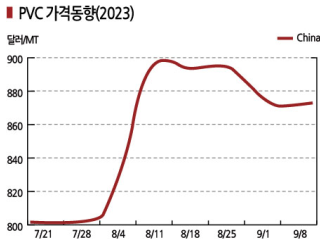

PVC 현물가격은 9월6일 CFR China 톤당 870달러, CFR SE Asia 885달러로 보합세를 형성했으나 CFR India는 865달러로 20달러 하락했다.

CFR India는 인디아 정부가 플래스틱산업 성장에 대비해 PVC를 BIS(Bureau of Indian Standards) 대상에 포함함으로써 수입규제에 들어갔고, 현지 무역상들이 현물가격보다 낮은 수준에 판매한다는 소식이 들려오면서 하락한 것으로 파악된다.

서스펜션(Suspension) 그레이드는 9월 말에서 10월 초 인디아에 공급하는 일본기업이 CFR 910-920달러(관세 미포함 850달러)를 제시한 것으로 알려졌다.

PVC 수출가격은 성수기를 앞두고 인디아가 수입을 크게 확대함에 따라 급등했으나 인디아 정부가 수입 제한에 나서면서 전망이 어려워지고 있다.

타이완 FPC(Formosa Plastics)는 9월 중국 수출가격을 885달러로 70달러, 인디아는 900달러로 80달러 인상했으며, 일본기업 수출가격 역시 중국은 FPC와 비슷한 수준이고 인디아는 940-970달러로 파악되고 있다.

인디아는 8월물 수입량이 도착하는 10월 몬순(Monsoons) 기후에 따른 비수기가 끝나고 성수기에 돌입하며 공공 인프라 투자 덕분에 PVC 수요가 예년에 비해 20-30% 급증해 비수기에도 증가세를 유지했던 수입량이 성수기 돌입과 함께 본격적인 증가세를 나타낼 것으로 예상되고 있다.

인디아는 2023년 1-4월 PVC 수입량이 122만9100톤으로 전년동기대비 130.0% 폭증했다.

중국, 타이완, 일본산 수입이 1-3위를 차지했고 미국산이 13만700톤으로 370.0% 폭증하며 뒤를 이었으며 5위 한국산도 10만1700톤으로 30.0% 급증했다.

하지만, 인디아 정부가 플래스틱산업 성장을 위해 수입을 제한하고 그린필드(Greenfield) 프로젝트 관련 지원을 강화하고 있어 상황 변화 가능성이 제기되고 있다.

내수 부진이 심각한 중국 상황을 고려했을 때 9월 수출가격 인상 폭이 이미 예상을 상회하는 수준이었기 때문에 10월에도 연속 인상이 가능할지 판단하기 어렵기 때문이다.

한국무역협회(KITA)에 따르면, 인디아는 한국산 PVC 수입량이 2023년 1분기 8만6230톤으로 전년동기대비 34.5%, 2023년 상반기 16만9523톤으로 약 71% 급증했다. 특히, 1분기와 상반기를 비교하면 증가 속도 자체가 약 2배로 빨라졌으며 2023년 7월에는 1달 동안에만 2만9870톤으로 전년동월대비 292.6% 더 수입한 것으로 나타났다.

하지만, 성수기를 앞둔 8월 수입량은 2만6593톤으로 34.7% 증가에 그치면서 상승세가 둔화돼 예측이 어려워지고 있다.

중국은 PVC 내수가격이 에틸렌(Ethylene) 베이스 780-790달러 수준으로 6월 대비 70달러 정도 상승했으나 원료 및 연료 가격 상승이 반영됐을 뿐이고 부동산 불황 등 경기침체 영향에 따른 잉여물량은 수출에 집중 투입되고 있다.

미국은 단독주택 수요가 증가했고 주택 착공건수가 회복되며 아시아 수출을 줄임으로써 아시아 수급타이트에 일조할 것으로 예상됐으나 중국 수요 침체가 심각하고 인디아가 수입 제한에 나서며 상승세가 추가로 이어질 가능성은 희박해지고 있다.

글로벌 PVC 가격은 중국의 제로코로나 정책 종료에 따른 내수 회복 기대, 인디아 재고 비축 영향으로 2023년 1월부터 상승 전환했고 미국이 플랜트 가동을 중단하는 크리스마스 한파 영향이 계속되면서 3월까지 상승세를 이어갔으나, 중국 내수가격이 4월부터 하락하기 시작해 6월 말 에틸렌 베이스 약 5700위안, 카바이드(Carbide) 베이스는 약 5500-5600위안을 기록하자 타이완 메이저는 7월 인디아 수출가격을 760달러로 20달러, 중국 수출가격은 755달러로 30달러 인하했다.

인디아 수출가격 760달러는 직전 최저가인 2022년 12월 가격과 비슷한 수준으로 파악된다. (윤우성 기자)