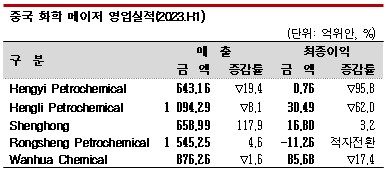

메이저 4사 영업이익 감소 … Shenghong, 원료 다양화로 만회

중국 화학산업은 장기간 침체에 시달리고 있다.

중국은 2000년대 초까지도 범용 석유화학제품을 자급하지 못해 수입했으나 최근 석유·화학 메이저들이 일체화 프로젝트를 진행하며 범용은 물론 유도제품 생산을 적극화하고 있다.

특히, 정유공장과 함께 NCC(Naphtha Cracking Center)를 중심으로 합성수지, 합섬원료, 합성고무 플랜트를 건설함으로써 코스트 경쟁력을 끌어올리고 있으며 기초유분에서 파생되는 2·3차 유도제품까지 생산함으로써 석유화학 전반을 커버하는 전략을 추진하고 있다.

다만, 석유정제 및 석유화학 일체화 컴플렉스를 가동하고 있는 중국 화학 메이저들은 스프레드 개선, 수요 회복 속도가 둔화됨에 따라 Shenghong 등 일부를 제외하고는 고전하고 있다.

Shenghong은 2022년 가을 롄윈강시(Lianyungang)에 건설한 신규 일체화 컴플렉스를 가동한 영향으로 2023년 상반기 매출이 658억위안으 로 전년동기대비 19.4%, 최종이익은 16억8000위안으로 3.2% 증가했다.

로 전년동기대비 19.4%, 최종이익은 16억8000위안으로 3.2% 증가했다.

롄윈강 컴플렉스는 원유처리능력 일일 32만배럴, 에틸렌(Ethylene) 생산능력 110만톤이며 태양광 패널 봉지재용으로 투입되는 EVA(Ethylene Vinyl Acetate), 폴리에스터(Polyester)계 고기능 수지, 생분해성 수지 등 고부가가치 유도제품 생산을 확대하거나 신규 사업화하는 것을 목표로 하고 있다.

정유공장 상압증류장치는 2022년 5월 가동을 시작해 휘발유, 경유, 파라핀 공급을 시작했고 스팀 크래커는 10월 전면 가동한 것으로 알려졌다.

스팀 크래커는 원료로 원유 베이스 나프타(Naphtha) 뿐만 아니라 석탄 베이스 메탄올(Methanol), LPG(액화석유가스) 등을 투입할 수 있어 스프레드 축소 및 수요 정체 영향을 최소화한 것으로 평가되고 있다.

반면, Rongsheng Petrochemical은 매출이 1545억2500만위안으로 4.6% 증가했으나 최종이익은 마이너스 11억2600만위안으로 적자 전환했다.

저장성(Zhejiang) 저우산시(Zhoushan)에 완공한 세계 최대급 일체화 컴플렉스에서 유도제품 플랜트 건설을 추진하고 있으나 최근 석유화학 시황 악화로 투자금 회수가 늦어지며 현금흐름이 2022년 상반기 310억위안에서 2023년 상반기에는 마이너스 22억위안으로 악화된 것으로 파악된다.

폴리에스터(Polyester) 메이저 Hengyi Petrochemical은 브루나이 정유공장을 가동하고 있는 가운데 석유제품 뿐만 아니라 합섬원료, 폴리에스터 섬유 수요가 감소한 영향으로 매출이 643억1600만위안으로 19.4% 감소하고 최종이익은 7600만위안으로 95.8% 격감했다.

다만, 수요기업 재고가 낮은 수준이기 때문에 하반기에는 판매량 회복 및 수익 개선이 가능할 것으로 판단하고 있으며 석유화학 유도제품 생산 프로젝트를 본격화할 계획이다.

랴오닝성(Liaoning)에서 일체화 컴플렉스를 가동하고 있는 Hengli Petrochemical은 매출이 1094억2900만위안으로 8.1% 감소하고 최종이익은 30억4900만위안으로 62.0% 급감했다.

석유제품, 아로마틱(Aromatics) 수요가 회복되고 있으나 부동산 시장 침체로 합성수지 등 올레핀 유도제품 판매가 저조했기 때문이다.경기에 쉽게 좌우되지 않는 사업구조를 확립하기 위해 배터리 소재, 광학필름, 고기능 수지 생산 확대를 준비하고 있는 것으로 알려졌다.

Wanhua Chemical은 매출이 876억2600만위안으로 1.6% 감소에 그쳤으나 최종이익은 85억6800만위안으로 17.4% 급감했다.

원료가격이 하락한 가운데 우레탄(Urethane) 원료, PC(Polycarbonate) 증설물량을 공급하며 판매량을 늘렸으나 판매가격이 약세를 계속하며 수익성 개선에 실패한 것으로 평가된다.

Wanhua Chemical은 기초화학제품부터 이어지는 수직계열화 체제를 강화하기 위해 옌타이(Yantai)에 에틸렌 생산능력 120만톤의 No.2 스팀 크래커를 건설하고 있으며 2024년 가동할 계획이다. (강윤화 책임기자)