석유화학산업이 불황에서 벗어나지 못하고 있다.

국제유가가 하향 안정화된 가운데 나프타(Naphtha) 등 원료가격이 함께 약세를 나타내고 있으나 글로벌 경기침체 영향으로 부진한 수요가 이어지며 수익 악화가 계속되고 있다.

중국이 2022년 말 제로코로나 정책을 중단하고 경제 부흥에 나서며 수요 회복을 자극할 것으로 기대됐으나 리오프닝 효과가 크지 않았던 것이 큰 영향을 미친 것으로 파악된다.

국내 NCC(Naphtha Cracking Center) 가동 석유화학기업들은 가동률을 낮추거나 가동을 중단하며 수익 악화에 대응하고 있으나 범용제품이 중심이어서 한동안 수익 개선이 어려울 것으로 예상된다.

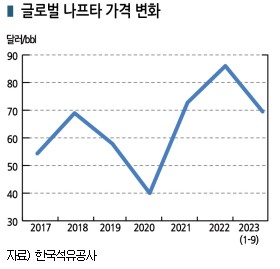

국제유가, 130달러에서 80달러까지 곤두박질…

국제유가는 2023년 세계 경제를 둘러싼 불확실성이 확대됨에 따라 배럴당 80달러 수준에 머물렀으나 팔레스타인-이스라엘 충돌로 90달러 를 오르내리고 있다.

를 오르내리고 있다.

러시아의 우크라이나 침공을 계기로 러시아산 수입 금지 조치가 시행되며 2022년 3월 한때 130달러 이상으로 폭등할 만큼 강세를 나타냈으나 2022년 말부터 하락하기 시작해 2023년 여름 기준 80달러선을 형성했고 WTI(서부텍사스 경질유)는 한때 70달러가 붕괴됐다.

국제유가 반등은 미국과 중국의 경기에 달려 있는 것으로 판단되고 있다.

OPEC(석유수출국기구)+는 2022년 11월부터 하루 200만배럴을 감산했고 2023년 5월부터 12월까지도 하루 116만배럴을 자체 감산하며 국제유가 반등을 도모했다.

또 중국 경기침체로 국제유가 반등 효과가 미미하다는 판단 아래 2024년 말까지 감산 조치를 연장하기로 결정했고 주요 회원국인 사우디가 단독으로 7월부터 100만배럴을 추가 감산하며 힘을 보탰으나 큰 폭으로 상승하지 못했다.

다만, 일부 시장 전문가들은 OPEC+의 감산 연장 및 사우디 단독 감산 영향으로 2023년 말부터 수급타이트 효과가 나타날 것으로 기대하고 있다.

실제로 8월 들어 국제유가가 3개월만에 80달러대 초반으로 급등했고 사우디의 자발적 감산 연장 결정, 미국의 기준금리 동결 가능성, 수급타이트 기대에 따른 투기자금 유입 등이 상승요인으로 부상하고 있다.

그러나 대부분 시장 관계자들은 중국 경제가 호전되지 않는 이상 국제유가 상승 가능성이 희박하며 사우디의 감산 파급력이 예상보다 미미하기 때문에 수급이 타이트해져도 가격은 오르지 않는 현상이 이어질 것이라는 분석이 힘을 얻고 있다.

그러나 최근 하마스가 이스라엘을 급습하면서 중동전쟁 가능성이 고조되고 국제유가도 90달러를 넘나들고 있다.

나프타, 국제유가 상승 타고 650달러 회복

나프타는 아시아 시황이 톤당 650달러 이상을 회복했다.

아시아 나프타 가격은 2022년 3월7일 러시아의 우크라이나 침공 충격으로 1158달러까지 폭등했으나 석유화학제품 가격이 상승 속도를 따라가지 못함으로써 하락 전환했다.

2023년 3월 한때 700달러 이상으로 반등했으나 6월 말 497달러를 형성하며 500달러를 하회했고 여름 들어 국제유가가 상승함에 따라 650달러 수준을 되찾은 것으로 파악된다.

앞으로도 국제유가가 급등하지 않아도 추가 하락할 가능성은 낮기 때문에 나프타 역시 중국 수요에 따라 움직일 것으로 예상된다.

일본은 나프타 입항 1개월 반 전 수입가격에 엔/달러 환율을 적용해 일본산 나프타 기준가격을 결정하며 2022년 2분기에는 아시아 시황이 1100달러 이상으로 고공행진한 영향으로 킬로리터당 8만6100엔에 달한 바 있다.

그러나 2023년 1분기 기준가격은 국제유가 약세 등에 영향을 받아 6만6500엔으로 전분기대비 6000엔 급락하며 1년만에 6만엔대를 기록했다.

2분기 기준가격은 아시아 시황이 700달러로 강세를 나타냄에 따라 6만7500엔으로 1000엔 올랐으나 급격한 환율 변동이 없는 이상 3분기에는 다시 하락할 가능성이 높은 것으로 판단된다.

에틸렌, NCC 감산‧가동중단으로 반등 성공

올레핀 가격은 최근 회복궤도에 오른 것으로 평가되고 있다.

에틸렌(Ethylene)은 나프타 강세를 타고 8월 말 톤당 830달러로 상승했으며 프로필렌(Propylene), 부타디엔(Butadiene) 역시 7월 이후 상승세를 계속하고 있다.

에틸렌(Ethylene)은 나프타 강세를 타고 8월 말 톤당 830달러로 상승했으며 프로필렌(Propylene), 부타디엔(Butadiene) 역시 7월 이후 상승세를 계속하고 있다.

그러나 수요 부진이 해소된 것은 아니기 때문에 상승세가 장기간 이어질 가능성은 희박한 것으로 판단된다.

아시아 에틸렌 가격은 7월 말 770달러를 형성해 1개월만에 60달러 올랐으며, 특히 7월 말부터 8월 초 사이에만 40달러 상승해 800달러를 돌파했다.

한국, 타이완 NCC들이 가동중단을 단행했음에도 최근 국제유가가 상승세를 나타냄에 따라 900달러 돌파도 가능할 것으로 예상되고 있다.

프로필렌도 나프타 상승을 타고 아시아 가격이 8월 말 780달러로 강세를 나타냈다.

프로필렌은 중국 CTO(Coal to Olefin) 플랜트 재가동으로 공급이 늘어 상승 폭이 제한된 상황에서 800달러 턱밑까지 상승했으며, 부타디엔은 FOB Korea가 6월 말 590달러까지 폭락했으나 이후 반등하며 7월 말 660달러 이상, 8월 초 700달러, 10월 1000달러 이상으로 꾸준한 상승세를 나타내고 있다.

다만, 중국 경제 상황이 좋지 않아 유도제품 수요 부진이 여전하기 때문에 2-3월 수준의 스프레드 확보는 어려울 것으로 판단되며 조만간 하락 전환할 것이라는 우려가 확대되고 있다.

국내 NCC 가동 석유화학기업들은 중국 경기침체로 수요 부진이 장기화됨에 따라 감산하고 있으며 에틸렌 가동률은 2022년 상반기까지 이어진 풀가동 체제가 종료되고 2023년 여름 80-85%에 머물렀다.

LG화학은 여수 No.2 NCC 가동을 중단하고 매각을 검토하고 있는 것으로 알려졌다.

일본은 2023년 7월 에틸렌 가동률이 76.5%로 손익분기점 90%를 12개월 연속 하회했고 2개월 연속으로 80% 이하에 머물렀다.

중국은 현재도 에틸렌 생산능력이 7000만톤에 육박하는 수준이며 앞으로 4-5년 동안 2000만톤 이상 추가하며 아시아 공급과잉을 부채질할 것으로 예상된다.

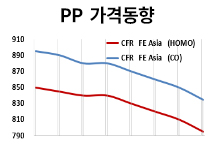

PE‧PP, 필름 재고 소진 미진해 수익 악화…

폴리올레핀(Polyolefin)은 수요 부진이 장기화되고 있다.

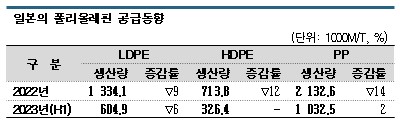

일본은 2022년 LDPE(Low-Density Polyethylene) 출하량이 132만6700톤으로 전년대비 7.0%, 2023년 1-6월에도 62만700톤으로 전년동기대비 9.0% 감소했다. 개인소비 둔화로 주력 용도인 필름, 라미네이트용 침체가 심화되고 전선 피목용, 사출성형용 수요가 감소한 영향으로 내수가 10.0% 급감하며 수출이 6.0% 증가한 효과를 상쇄한 것으로 파악된다.

HDPE(High-Density PE)는 2022년 71만1200톤으로 9.0%, 2023년 1-6월 역시 33만6000톤으로 9.0% 감소했다.

LDPE와 마찬가지로 개인소비 둔화로 주력 용도인 중공성형용, 필름용 부진이 심각했던 것으로 파악된다.

PP(Polypropylene) 출하량은 2022년 221만 6300톤으로 9.0%, 2023년 1-6월 106만9300톤으로 6.0% 감소했다. 내수가 5.0% 줄었을 뿐만 아니라 수출이 24.0% 급감했기 때문이나 수요 감소세가 뚜렷했던 필름용과 달리 사출성형용은 증가 추세를 나타내 회복이 기대되고 있다. 반도체 부족에 따른 자동차 감산 문제가 해소되면서 사출성형용 수요가 회복된 것으로 알려졌다.

PP(Polypropylene) 출하량은 2022년 221만 6300톤으로 9.0%, 2023년 1-6월 106만9300톤으로 6.0% 감소했다. 내수가 5.0% 줄었을 뿐만 아니라 수출이 24.0% 급감했기 때문이나 수요 감소세가 뚜렷했던 필름용과 달리 사출성형용은 증가 추세를 나타내 회복이 기대되고 있다. 반도체 부족에 따른 자동차 감산 문제가 해소되면서 사출성형용 수요가 회복된 것으로 알려졌다.

필름 출하량은 2023년 1-6월 LDPE필름이 14만8520톤으로 6.5%, HDPE는 5만4178톤으로 9.6% 줄었고 수랭 인플레이션 성형으로 가공하는 IPP필름은 1457톤으로 9.9% 급감했다. 필름은 러시아-우크라이나 전쟁 이후로 장기간 재고가 축적돼 앞으로도 출하량 감소가 계속될 것으로 예상된다.

폴리올레핀 생산기업들은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 종료로 2022년에 비해서는 이동 수요가 증가함에 따라 수익 개선에 기대를 걸었으나 재고 소진이 더디고 저가의 수입제품 유입이 계속되면서 수익성 악화에 시달리고 있다.

일본 PP 생산능력 1위 프라임폴리머(Prime Polymer)는 2024년 11월 고기능 PP 플랜트를 가동할 예정이며 2023년 3월 기존 플랜트 중 11만톤을 가동중단했다.

JPP(Japan Polypropylene) 역시 고기능 PP 사업을 확대하고 있으나 2024년 3월까지 요카이치(Yokkaichi) 소재 기존 8만톤은 가동중단할 예정이다.

PP 메이저들은 수지 사용량을 줄일 수 있는 박형‧고강성 특성을 중심으로 고기능 PP 개발을 진행하고 있으며 MR(Mechanical Recycle), CR(Chemical Recycle) 등 리사이클을 위해 외부와의 연계를 강화하고 있다.

또 ISCC 플러스 인증 취득 후 바이오 원료 베이스제품 공급에 나서는 등 탄소중립형 사업 확립에 박차를 가하고 있다. (강윤화 책임기자: kyh@chemlocus.com)