중국, 탄산리튬 폭등으로 양극재 타격 … 내수 침체로 해외진출

중국은 2차전지 소재 성장세가 둔화되고 있다.

중국 공업‧정보화부에 따르면, 중국은 2023년 상반기 LiB(리튬이온전지) 생산량이 400GWh 이상으로 전년동기대비 43.0% 증가하고 매출액은 6000억위안을 기록했으며 해외 수요 증가로 수출액은 70% 수준 급증했다.

하지만, LiB 소재를 생산하는 상장기업 약 100사 가운데 절반 이상은 수익 침체로 고전했고 영업이익이 10.0% 급감한 곳도 수십곳에 달한 것으로 알려졌다.

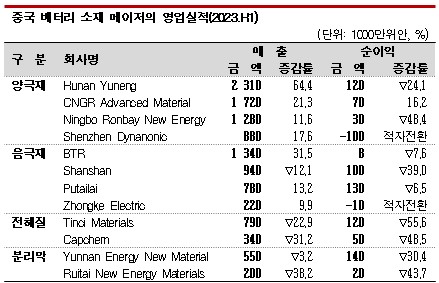

3원계 양극재 메이저 룽바이(Ningbo Ronbay New Energy)는 상반기 매출액이 128억위안으로 12.8% 증가했으나 탄산리튬 등 주요 원료가격  폭등으로 순이익은 3억위안으로 약 50.0% 급감했다. 탄산리튬은 2-4월 약 70%, 4-6월 100% 가까이 폭등하며 양극재 수익을 압박했다.

폭등으로 순이익은 3억위안으로 약 50.0% 급감했다. 탄산리튬은 2-4월 약 70%, 4-6월 100% 가까이 폭등하며 양극재 수익을 압박했다.

LFP(인산철리튬)계 메이저인 다이나노익(Shenzhen Dynanonic)은 매출이 88억위안으로 17.6% 증가했으나 순이익은 마이너스 10억위안으로 적자 전환했다. 양극재 원료용 리튬염 가격이 하락했고 다운스트림 수요 둔화로 판매가격이 급락했기 때문이다. 생산 코스트 증가도 적자 요인으로 작용했다.

양극재용 전구체를 주력 공급하는 CNGR Advanced Material은 매출이 172억위안으로 21.3%, 순이익은 7억위안으로 16.2% 증가했다.

CNGR은 상반기 니켈‧코발트‧인‧나트륨계 판매량이 12만톤을 넘어섰고 3원계 전구체 점유율은 27%로 1위를 기록했으며 연말까지 3원계 전구체 생산능력을 40만톤, 산화코발트는 2만톤, LFP는 20만톤으로 확대하고 나트륨계 전구체 소재까지 상업화해 포트폴리오 안정화를 도모할 계획이다.

음극재 메이저 BTR은 매출액이 134억위안으로 31.5% 증가했으나 순이익은 8억위안으로 7.6% 감소했다.

음극재는 생산능력이 49만5000톤에 달하나 판매량이 17만톤에 그치며 판매액 역시 63억위안으로 0.5% 감소해 전체 수익 악화에 영향을 미친 반면, 3원계 양극재는 매출이 68억위안으로 95.3% 급증해 수익 악화를 커버한 것으로 파악된다.

전해질 메이저 톈츠(Tinci Materials)는 매출액이 79억위안으로 22.9% 감소하고 순이익 역시 12억위안으로 55.6% 급감했다.

톈츠는 LiPF6(육불화인산리튬) 자급률이 92% 이상으로 높고 최근 독일 OEM(주문자 상표 부착 생산) 공장에서 생산‧출하를 개시했으며 미국에서는 신규 생산기지 건설 부지를 선정하는 등 유럽‧미국에서 현지화 프로젝트를 진행하고 있다.

현재는 매출 90%가 중국에서 발생해 증가를 기대하기 어려우나 2024년 이후 해외 매출이 발생하면 영업실적 개선이 가능할 것으로 예상하고 있다.

상하이에너지(Shanghai Energy) 산하 분리막 메이저 윈난신소재(Yunnan Energy New Material)는 매출이 55억위안으로 3.2% 줄었고 순이익 역시 14억위안으로 30.4% 급감했다. 재고 축적으로 신규 수주가 줄어 가동률이 하락하고 코스트가 증가한 영향으로 파악된다. (강윤화 책임기자)