중국은 당분간 경기 회복이 어려울 것으로 예상된다.

중국 정부가 제로코로나 정책을 종료하며 2023년부터 대대적인 경제 회복이 이루어질 것으로 기대했으나 실제로는 소비심리 냉각이 여전한 것으로 파악된다.

중국 정부의 경기부양책 발표에도 부동산 불황이 심각하고 자동차, 가전 등 최종 소비재 수요 회복이 미진해 중국 수출의존도가 높은 국내 석유화학산업은 타격이 불가피해지고 있다.

반면, 전기자동차(EV) 배터리는 중국기업들이 미국 IRA(인플레이션 감축법) 수혜를 위해 한국 투자를 고려하고 있고 반도체산업은 경기 부진이라는 일시적 요인이 종료된다면 중국에 비해 우위를 점하고 있는 기술 경쟁력을 활용해 수익 개선이 가능할 것으로 기대되고 있다.

실업률 급등에 소비심리 냉각 심각…

중국은 제로코로나 정책 종료 후에도 경기침체에서 벗어나지 못하고 있다.

CPI(소비자 물가지수)는 2023년 1월 전년동월대비 2.1%에서 계속 하락해 7월에는 마이너스 0.3%로 최근 7년 사이 최저치를 기록했다.

7월 교육, 의료 등 일부가 플러스 성장했으나 교통‧통신 분야가 4.7% 역성장했고 식품‧에너지를 제외한 코어지수가 1-7월 0.7% 상승에 그쳐 디플레이션 우려가 확대되고 있다.

중국인민은행에 따르면, 상반기 위안화 표시 예금은 20조위안으로 전년동기대비 1조3000억위안 급증해 사상 최고액을 기록했고 예금잔액이 131조9000억위안에 달해 소비 대신 저축을 선택한 사람이 늘어난 것으로 추정되고 있다.

여름학기 학부 및 석사 졸업자는 1100만명 이상으로 사상 최다인원을 기록했으나 취업률은 낮아 16-24세 실업률이 6월 21.3%로 급등하는 등 심각한 사회문제가 되고 있다.

중국 국가통계국에 따르면, 매출액 2000억위안 이상 대기업은 1-7월 총이익이 3조9439억위안으로 15.5% 급감했다. 주요 41개 산업 중 28개가 역성장했으며 석유‧천연가스 채굴업은 11.4%, 방적은 20.3%, 화학원료‧화학제품 제조업은 54.3% 격감했다.

상반기 생산량은 전체 620개 품목 중 331개만 증가한 것으로 파악된다.

원유 가공량이 3억6358만톤으로 9.9% 늘었고 주요 화학제품 생산량은 에틸렌(Ethylene)이 1543만톤으로 3.8%, 가성소다(Caustic Soda)는 2017만톤으로 2.5%, 화학섬유는 3382만톤으로 3.9% 증가한 것으로 알려졌다.

그러나 주요 용도 중 하나인 집적회로 생산량은 1657억개로 3.0% 감소했고 스마트폰 생산대수는 5억747만대로 9.1% 급감해 미국과의 무역마찰 영향이 여전한 것으로 판단되고 있다.

석유화학, 공급과잉 심화로 수익 악화

중국은 석유화학 공급과잉이 심각한 것으로 파악된다.

중국 정부가 제로코로나 정책을 종료하며 경제가 빠르게 회복되고 석유화학제품 수요가 급증할 것으로 기대됐으나 실제로는 수요 부진 상황 및 불확실성이 여전해 2024년 이후에도 시황 개선을 기대하기 어려운 것으로 판단되고 있다.

중국 석유‧화학공업연합회(CPCIF)에 따르면, 상반기 화학산업 매출액은 4조2700억위안으로 7.7% 감소했고며 최종이익은 2050억위안으로 5 1.0% 급감했다.

1.0% 급감했다.

다만, 7월 이후 화학제품 수요가 완만한 회복세를 나타내고 있어 일부에서는 2024년 춘절 전 수급타이트 가능성에 기대를 걸고 있다.

그러나 국영 화학기업들이 일체화 투자를 계속 이어가고 있고 민영기업 역시 고부가제품 투자를 확대하고 있어 공급과잉이 완전히 해소될 가능성은 희박한 것으로 평가된다.

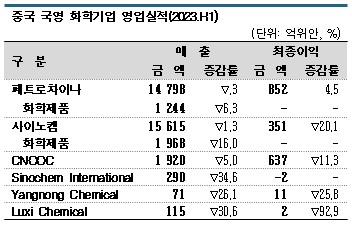

페트로차이나(PetroChina)는 2023년 상반기 매출이 1조4798억위안으로 8.3% 감소했으나 최종이익은 852억위안으로 4.5% 증가하며 3대 국영 석유기업 중 유일하게 호조를 누렸다.

하지만, 성장 요인으로 분석되는 석유‧가스 사업과 재생에너지 및 석유제품 판매와 달리 화학제품 사업은 매출이 1244억위안으로 6.3% 감소했고 영업이익은 공개하지 않아 올레핀 및 합성수지 가격 하락에 타격을 받은 것으로 추정되고 있다.

영업실적 부진에도 신증설 투자 확대

사이노펙(Sinopec)은 매출이 1조5615억위안으로 1.3% 감소했고 최종이익은 351억위안으로 20.1% 급감했다.

화학제품 사업은 매출이 1968억위안으로 16.0% 급감했다. 화학제품 판매량이 4163만톤으로 3.0% 증가했으나 소비 부진 영향을 불식시키지 못한 것으로 평가된다.

하지만, 조만간 수요 회복이 가능할 것으로 기대하고 에틸렌 생산량을 상반기 687만톤에서 하반기 715만톤으로 늘릴 계획이다.

사이노켐(Sinochem) 산하 주요 상장기업 3사도 영업실적 부진에 고전했다.

기초원료, 중간체, 고기능 수지 등을 생산하는 Sinochem International은 판매가격 하락과 수출 부진으로 매출이 290억2000만위안으로 34.6% 급감하고 최종이익은 마이너스 1억6000만위안으로 격감했다.

민영 화학 메이저 5사는 상반기 영업실적에서 희비가 교차했다.

Rongsheng Petrochemical은 매출이 1545억2500만위안으로 4.6% 증가했으나 최종이익은 마이너스 11억2600만위안으로 120.9% 급감하며 적자 전환했다.

저장성(Zhejiang) 저우산시(Zhoushan)에 완공한 세계 최대급 일체화 컴플렉스에서 유도제품 플랜트 건설을 추진하고 있으나 최근 석유화학 시황 악화로 투자금 회수가 늦어진 영향으로 파악된다.

Shenghong은 2022년 가을 롄윈강시(Lianyungang)에 건설한 신규 일체화 컴플렉스를 가동한 영향으로 2023년 상반기 매출이 658억위안으로 전년동기대비 19.4%, 최종이익은 16억8000위안으로 3.2% 증가했다.

롄윈강 컴플렉스는 원유처리능력 일일 32만배럴, 에틸렌 생산능력 110만톤이며 원료로 나프타(Naphtha)와 석탄 베이스 메탄올(Methanol), LPG(액화석유가스)까지 사용해 스프레드 축소 및 수요 부진 영향을 최소화한 것으로 평가된다.

에틸렌, 2026-2027년 2500만톤 가동

중국 국영 화학기업들은 정부가 2025년까지 추진하는 5개년 계획의 에너지 절감 및 이산화탄소(CO2) 감축기준을 충족하기 위해 정유공장 고도화에 박차를 가하고 있다.

특히, 원유를 화학제품 원료로 전환하는 일체화 투자가 주목되며 민영기업 투자 포함 에틸렌 생산능력이 2026-2027년경 2500만톤 추가될 것으로 예상되고 있다.

즉, 중국 뿐만 아니라 동남아 시장에 미칠 파급력이 크기 때문에 중국 수출의존도가 높은 국내 석유화학산업에는 악재가 될 것으로 우려되고 있다.

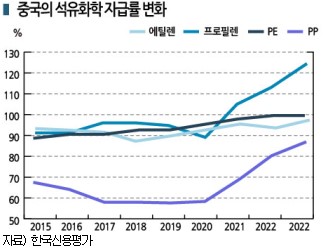

한국신용평가에 따르면, 국내 석유화학산업은 중국 수출비중이 2022년 기준 38.0%에 달했고 정유는 7.0%로 집계됐다.

평균적으로 석유화학제품 중 50% 수준을 중국에 수출하고 있으나 중국이 2019년부터 일체화 투자 등을 통해 석유화학 자급화에 박차를 가하고 있고 중국 외 대체시장 확보가 쉽지 않기 때문에 중국 경기가 회복돼도 국내 석유화학산업 수익성 개선 폭은 크지 않을 것으로 판단되고 있다.

페트로차이나는 광둥성(Guangdong) 일체화 단지를 상업가동했고 지린성(Jilin)과 광시(Guangxi)좡족자치구에서도 에틸렌 크래커를 건설하고 있으며, 사이노펙은 2023년 말까지 톈진(Tianjin) 남항단지에서 에틸렌 크래커를 건설할 예정이다. (강윤화 책임기자: kyh@chemlocus.com)

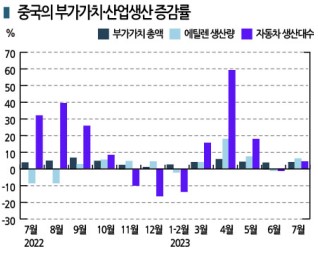

표, 그래프: <중국의 부가가치·산업생산 증감률, 중국 국영 화학기업 영업실적(2023.H1), 중국 민영 화학기업 영업실적(2023.H1), 중국의 석유화학 자급률 변화>