PTA(Purified Terephthalic Acid)는 중국발 공급과잉이 심화될 것으로 우려된다.

PTA는 원유 베이스 P-X(Para-Xylene)를 산화해 제조하는 백색 분말로 PET(Polyethylene Terephthalate), 폴리에스터(Polyester) 등에 MEG(Monoethylene Glycol)와 함께 원료로 투입되고 있다.

PTA 생산은 대규모 설비투자가 필요해 초기 투자비용이 큰 자본·기술집약적이며 2022년 초 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 전염병 유행) 완화를 타고 수익성이 개선됐으나 4분기 이후 글로벌 경기침체 등 대외환경 불확실성이 계속되고 중국이 대규모 신증설 투자를 이어감으로써 더 이상 수익 개선을 기대하기 어려운 상태이다.

TPA, 생산량 422만톤으로 급감…

TPA(Terephthalic Acid)는 PTA와 생산공정에 따른 순도 차가 있는 동일 계열 범용 석유화학제품이다.

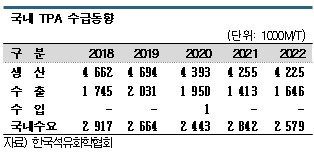

국내 TPA 생산능력은 한화임팩트 울산공장 130만톤, 대산공장 70만톤, 태광산업 울산공장 100만톤, 효성화학 울산공장 42만톤, 삼남석유화 학 여수공장 150만톤 등 492만톤으로 파악되고 있다.

학 여수공장 150만톤 등 492만톤으로 파악되고 있다.

생산량은 2018년 466만2000톤에서 2019년 469만4000톤으로 늘었으나 2020년 439만3000톤, 2021년 425만5000톤으로 감소세를 계속했고 2022년에는 422만5000톤으로 2018년에 비해 9.4% 급감했다.

국내수요는 2018년 291만7000톤, 2019년 266만4000톤, 2020년 244만3000톤으로 감소한 후 2021년 284만2000톤으로 잠시 개선됐으나 2022년 다시 257만9000톤으로 2018년에 비해 11.6% 급감했다.

유안타증권에 따르면, TPA와 P-X 스프레드는 8월11일 톤당 83달러로 전월대비 21.1%, 2분기 평균가격 대비 29.3% 축소됐다.

2010년 이전 폴리에스터, PET 생산을 위해 한국산 TPA를 수입하던 중국기업들이 TPA, P-X에 이어 에틸렌(Ethylene)까지 단계적으로 자급화하며 완전한 수직계열화를 달성함에 따라 수익성이 악화되고 있다.

롯데‧한화, 친환경 투자로 선회

롯데케미칼은 2019년 7월 울산 PTA 플랜트 가동을 중단하고 PIA(Purified Isophthalic Acid)로 전환한데 이어 2023년 초 PTA를 생산하는 파키스탄 자회사 LCPL 매각을 결정했으며 고부가 스페셜티와 친환경 소재 사업에 집중 투자할 계획이다.

국내 1위 생산기업 한화임팩트는 수소에너지 투자를 확대하며 TPA 수익 악화에 대응하고 있다.

TPA는 앞으로도 중국이 대규모 기초유분 증설을 진행하며 공급과잉이 고착화될 것으로 우려되고 있다.

TPA는 앞으로도 중국이 대규모 기초유분 증설을 진행하며 공급과잉이 고착화될 것으로 우려되고 있다.

한화임팩트는 국내 TPA 시장점유율이 40%에 달하고 있으나 최근 주력제품 수요 부진에 따라 2분기 케미칼 부문 매출이 1조3413억원으로 전년동기대비 16.1% 감소하고 영업이익 역시 492억원으로 79.1% 급감했다.

하반기 역시 폴리에스터 재고 증가 및 가동률 하락으로 수익 둔화가 예상되는 가운데 ESG(환경·사회·지배구조) 경영 강화 및 저탄소 전환 트렌드를 타고 친환경 에너지 시장이 지속 성장할 것으로 전망됨에 따라 수소에너지 내재화 중심으로 투자를 진행하고 있다.

한화임팩트는 최근 국내 중소·중견기업들과 협력을 통해 국산 기술로 혼소터빈을 개발하고 세계 첫 수소비율 60% 수소혼소발전 실증에 성공했다.

특히, 독자적인 수소 연소기 기술 개발을 통해 별도 저감장치 없이 질소산화물(NOx) 배출량을 국내 허용치인 20ppm의 30.0% 수준인 6ppm 이하로 저감하고 LNG(석유천연가스) 발전 대비 배출가스 내 이산화탄소(CO2) 감축률은 실증 목표 최고수준인 22.0%를 달성했다. 현재 국내에서 가동되고 있는 LNG 가스터빈은 온실가스 배출량이 2021년 기준 약 6600만톤으로 추정된다.

한화임팩트는 한국서부발전과 2021년 국내 최초로 수소혼소 기술 개발에 나섰으며 앞으로 150MW급 가스터빈 실증을 추진해 국내에서 친환경 무탄소 발전소를 상용화할 방침이다.

한화임팩트는 2021년 미국 뉴저지에 위치한 린든 열병합발전소(Linden Cogeneration Plant)에 이어 2022년 네덜란드 로테르담(Rotterdam)에 있는 유럽 최대 전력기업 유니퍼(Uniper)의 LNG 가스터빈을 수소혼소발전으로 개조하는 사업을 수주한 바 있다.

PTA, 중국 수출량 5톤으로 격감…

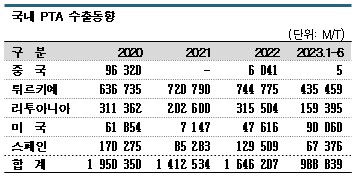

PTA는 중국 수출이 격감했다.

국내 PTA 수출은 2023년 1-6월 98만8339톤으로 전년동기대비 28.9% 증가했으나 기존 주요 수출국인 중국 수출량이 5톤으로 99.0% 격감하 는 등 수출국 구성에 큰 변화가 나타나고 있다.

는 등 수출국 구성에 큰 변화가 나타나고 있다.

수출 1위는 43만5459톤으로 44.6% 급증한 튀르키예(터키)이며 리투아니아는 15만9395톤으로 15.4% 감소했으나 2위를 기록했다. 미국은 9만60톤으로 3위를 기록했으나 418.6% 폭증하며 이미 2022년 전체 수출량을 2배 가까이 상회했기 때문에 앞으로 순위 상승이 가능할 것으로 예상된다.

국내 PTA 수출량은 2010년대 초반까지 360만톤을 상회했으나 중국이 신증설 투자를 적극화하면서 점차 줄어들어 2019년 203만586톤에서 2020년 195만350톤으로 감소하며 200만톤이 붕괴됐고 2021년 141만2534톤, 2022년 164만6207톤에 머물렀다.

중국 수출은 2010년대 초 300만톤으로 전체 수출의 대부분을 차지했으나 2014년부터 100만톤 이하에 머물렀고 2019년 28만5276톤에서 2020년 9만6320톤으로 격감한데 이어 2021년에는 전무할 정도로 급격한 감소세를 나타냈다.

다만, 2022년에는 중국이 코로나19 관련 봉쇄 조치를 펼침으로써 PTA 뿐만 아니라 폴리에스터 가동률을 낮춘 영향으로 6041톤을 수출한 것으로 파악된다.

중국, 밸류체인 전반 자급화하며 수출대국 등극

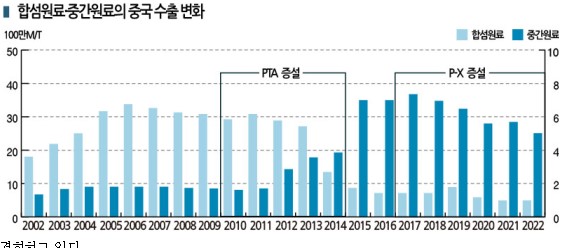

중국은 PTA 수출을 대폭 확대하고 있다.

중국에서는 2020년부터 Hengli Petrochemical, Xinfengming, Shenghong, Yisheng Petrochemical이 생산능력 250만-300만톤급 신규 플랜트를 잇달아 가동하고 있다.

PTA 수입은 2021년 7만6500톤으로 88.0% 급감했고 2022년 7만1200톤, 2023년 1-6월 1만8500톤으로 감소 추세를 계속하고 있다.

반면, 수출량은 2020년 84만5000톤에서 2021년 257만5100톤, 2022년 344만6700톤으로 폭증했다. 2023년 1-6월 수출량은 199만4200톤으 로 3.0% 감소했으나 여전히 높은 수준이며 인디아 57만7500톤, 튀르키예 40만2400톤, 베트남 20만1800톤으로 증가세를 기록했다.

로 3.0% 감소했으나 여전히 높은 수준이며 인디아 57만7500톤, 튀르키예 40만2400톤, 베트남 20만1800톤으로 증가세를 기록했다.

중국은 PTA 뿐만 아니라 원료 P-X도 자급화를 본격화하고 있다.

P-X 수입량은 2018년 1590만3500톤에서 2022년 1058만2400톤으로 격감했고 2023년 1-6월 466만7300톤으로 19.0% 줄었다.

또다른 폴리에스터 원료인 MEG 역시 2023년 1-6월 수입량이 309만2400톤으로 23.0% 급감했으며, 특히 2021년 100만톤을 상회했던 타이완산 수입이 3만2000톤으로 92.0% 격감했다. (김진희 기자: kjh@chemlocus.com)

표, 그래프: <국내 TPA 수급동향, 중국 PTA 재고 변화, 중국 PTA 가동률 변화, 국내 TPA 수급동향, 합섬원료·중간원료의 중국 수출 변화>