LLDPE(Linear Low-Density Polyethylene)는 유럽만 급등했다.

아시아 LLDPE 시장은 국제유가가 81달러대로 상승했지만 설 연휴(Lunar New Year holiday)로 대체로 보합세를 보였으나 유럽만 급등했다.

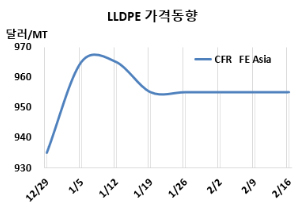

LLDPE 시세는 2월14일 CFR FE Asia가 톤당 955달러로 변동이 없었고, CFR SE Asia는 995달러로 10달러 상승했다. CFR S Asia는 985달러로 보합세를 형성했다. 유럽은 2월16일 FD NWE 톤당 1220유로로 70유로 급등했다.

국제유가가 2월14일 브렌트유(Brent) 기준 배럴당 81.60달러로 상승한 가운데 설 연휴로 대체로 보합세를 보였으나 유럽만 급등했다. 유럽은 홍해 선적 차질로 인한 공급 지연이 지속되면서 급등했다.

중국은 설 연휴로 시장이 조용했으며, 몇몇 바이어들은 연휴 전 3월물에 대해 예약을 진행했다. 시장관계자들은 연휴 이후에는 수요가 개선될 것으로 기대하고 있다. LLDPE 선물 가격이 소폭 상승했지만 현물 가격 동향에는 뚜렷한 영향을 미치지 못했다. 동남아는 중동으로부터 제안이 줄어들면서 현지 생산자들은 가격을 인상했다. 베트남 시장은 설 연휴로 잠잠했으며 인도네시아 시장은 총선으로 인해 시장이 멈췄다. 무역상들이 완제품에 대한 수요가 미지근한 것을 이유로 높은 제안에 반대하며 현물 협상이 성사되지 않았다.

인디아에서는 현지 생산자들이 인센티브 제도를 발표했음에도 수입 제안이 부족했고, 인디아 바이어들은 연휴 이후에도 중국의 수요가 개선될 것으로 예상하지 않았다.

3월 중국에 공급하는 필름(Film) 그레이드는 역외물량이 CFR 940-970달러로 전주와 동일하게 제시했다.

베트남에는 역외물량이이 980-1010달러로 전주 대비 10달러 높게 요구했으며, 인디아에는 역외물량이 CFR 970-1000달러로 전주와 동일하게 제시했다.

에틸렌(Ethylene)은 2월13일 CFR NE Asia 940달러로 변동이 없었고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 15달러를 유지하면서 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical이 8150위안, Yangzi Petrochemical은 8100위안, Wanhua Chemical은 8400위안으로 변동이 없었다.

사우디 Rabigh Refining & Petrochemical은 라빅(Rabigh) 소재 LLDPE 35만톤 플랜트를 2월 정기보수할 예정이다. Sharq는 알주베일(Al Jubail) 소재 LLDPE 115만톤 플랜트를 1월부터 크래커 가동중지로 가동률을 50%로 감축했다. <박한솔 책임연구원>