화학제품 전반에 수입승인 제도 적용 … 3월 이후 물류 혼선 불가피

인도네시아가 대대적인 화학제품 수입 규제에 나섬에 따라 범용수지를 중심으로 타격 확대가 우려되고 있다.

인도네시아는 2023년 12월 수입규제 개정을 선언하고 2024년 3월10일부터 인도네시아에 PE(Polyethylene), PET(Polyethylene Terephthalate) 등 범용수지를 수출하기 위해서는 수입승인을 받아야 한다고 명시했다.

이미 2022-2023년에 걸쳐 신규 수출입 관리 시스템 도입, PP(Polypropylene) 반덤핑 조사 등을 통해 수입규제를 강화했을 뿐만 아니라 등록형 수입승인(PI) 제도까지 추가하고 대상 품목을 늘리겠다고 밝힘으로써 아시아 범용수지 무역에 미칠 파장이 상당할 것으로 예상되고 있다.

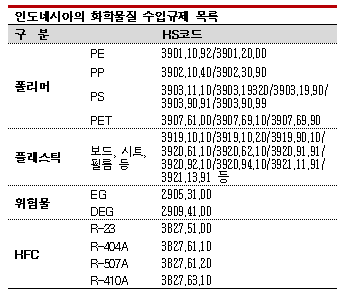

인도네시아는 과거 화학제품 중 PP 코폴리머만을 대상으로 수입을 규제했다.

그러나 최근 공개한 수입규제 개정 계획에서 HDPE(High-Density PE), LLDPE(Linear Low-Density PE), PP 호모 폴리머, PS(Polystryene), PET까지  새로운 규제 대상으로 지정했고 플래스틱 필름 및 시트 등 다운스트림 분야와 위험물로 분류한 EG(Ethylene Glycol), 냉매용 HFC(Hydrofluorocarbon) 등도 규제 대상에 추가한 것으로 알려졌다.

새로운 규제 대상으로 지정했고 플래스틱 필름 및 시트 등 다운스트림 분야와 위험물로 분류한 EG(Ethylene Glycol), 냉매용 HFC(Hydrofluorocarbon) 등도 규제 대상에 추가한 것으로 알려졌다.

새로운 수입승인 제도는 기존 PP 코폴리머에 적용했던 PI 방식이 기본이며 추가로 선박 적재 전 검사 보고서(LS), 기술 진단서(PERTEK) 제출을 요구할 것으로 파악되고 있다.

기술 진단서는 원래 철강, 합금강 수입 시에만 요구하던 서류이나 범용수지를 중심으로 화학제품에도 요구하게 된 것으로 공업부 소관이기 때문에 기존 PI 등 수출입 신고를 맡던 상업부 뿐만 아니라 공업부와도 보조를 맞추어야 해 수출기업들의 부담이 확대될 것으로 예상된다.

과거 철강산업에서 상업부가 기술 진단서 발급을 요구했으나 공업부가 거절해 일부 철강제품 수입이 차질을 빚었던 사례와 같이 한동안 부처별 혼선이 불가피할 것이라는 의견도 제기되고 있다.

또 인도네시아 정부가 수입규제 대상을 범용수지 뿐만 아니라 화장품, 섬유, 전자소재 등으로 확대해갈 예정이어서 통관 절차에 상당시간이 걸리고 규제 시행 초기에는 상업부, 공업부에 관련 서류 제출 및 자격 신청이 쇄도할 수밖에 없어 수입 정체가 불가피해지고 있다.

여기에 수입에 소요되는 시간을 단축하기 위해 수입 신고 후 세관원이 필요 서류를 체크하는 보더 검사 대신 일부 품목에서 수입 허가가 내려졌을 때 서류를 체크하는 포스트보더 검사를 실시하는 것이 일반적이나 신규 규제안에서는 이미 포스트보더 검사가 시행되고 있는 일부 품목도 보더 검사로 전환할 계획이어서 수입 정체가 단기간에 해소되기는 어려울 것으로 판단된다.

인도네시아는 2022년부터 품목별 내수와 수출입량을 파악하기 위해 상품 밸런스 시스템을 도입해 일부 품목에서 수입량을 줄인 것으로 파악된다.

상품 밸런스 시스템은 수출기업이 대상 품목을 인도네시아에 수출하기 위해 정부 당국으로부터 기존 수입제품 및 인도네시아산 수요 데이터를 바탕으로 제안서를 제출하면 정부가 적절하다고 판단했을 때 밸런스를 유지할 수 있는 수준에서만 수입을 승인하는 시스템으로 원래 화학제품은 포함되지 않았다.

하지만, 2023년 1월 범용수지를 추가하고 일정이 연기되면서 실제 적용은 이루어지지 않았으나 상무부가 2024년 범용수지를 추가 대상에 추가할 것이라고 다시 밝힘에 따라 수입승인 제도와 함께 화학기업에게 상당한 수준의 부담을 안겨줄 것으로 우려되고 있다.

최근 CAP(Chandra Asri Petrochemical)가 PP 코폴리머 수입제품을 대상으로 반덤핑 조사를 신청한 것 역시 우려되고 있다.

인도네시아 반덤핑위원회는 2023년 8월부터 한국, 베트남, 아랍에미리트(UAE), 말레이지아, 싱가폴산 PP 코폴리머에 대해 반덤핑 조사를 시작했고 12-18개월에 걸쳐 조사를 진행할 예정이다.

한국산 범용수지는 인도네시아 수출량이 2023년 LDPE(Low-Density PE)는 1만5941톤으로 전년대비 1.4% 증가하고 LLDPE는 2667톤으로 44.6% 급증한 바 있다.

반면, PP 코폴리머는 수입규제 영향으로 11만917톤으로 4.2% 감소했으며 PP 호모 폴리머 역시 3만1744톤으로 54.6% 급감한 것으로 나타났다.

이밖에 GPPS(General Purpose PS)는 9120톤으로 5.3% 감소하고 HIPS(High Impact PS)는 4086톤으로 14.2% 증가했으며, PET는 1만9707톤으로 49.0% 급감한 가운데 인도네시아가 위험물로 분류한 EO는 2021년 3330톤을 끝으로 수출이 전무한 상태이다.

국내 화학기업들은 주요 수출국 중국이 자급화 전략을 강화하며 수출이 급감함에 따라 포스트 차이나로 인도네시아 등 동남아 시장을 주목하고 있다.

롯데케미칼은 2025년 완공을 목표로 자회사 롯데티탄(Lotte Chemical Titan)과 합작으로 반텐(Banten)에 총 39억달러(약 5조1000억원)를 투자해 에틸렌(Ethylene) 생산능력 100만톤 및 프로필렌(Propylene) 52만톤의 NCC(Naphtha Cracking Center)와 PP 25만톤 플랜트 등을 건설할 계획이다. 연평균 20억6000만달러(약 2조4000억원)의 매출을 올릴 것으로 기대하고 있다.

이밖에 LG화학은 2023년 상반기 자카르타(Jakarta) 지사를 판매법인으로 전환하며 직접 공급 비중을 확대했고, SKC는 CAP와 생분해성 소재 PBAT(Polybutylene Adipate Terephthalate) 및 PBS(Polybutylene Succinate) 사업 확대에 주력하고 있다. (강윤화 책임기자)