중국이 PDH(Propane Dehydrogenation) 신증설 투자를 확대하면서 프로필렌(Propylene) 공급과잉이 우려되고 있다.

PDH는 프로판(Propane)에서 수소를 제거해 프로필렌을 만드는 공정이며, 프로필렌은 에틸렌(Ethylene)과 함께 자동차부품, 수지, 전자제품, 섬유 등 다양한 전방산업에 수요가 좌우되는 특성이 있다.

국내에서는 SK어드밴스드가 울산에서, 효성화학은 울산과 베트남에서 PDH 플랜트를 가동하고 있으며 효성화학은 최근 PP(Polypropylene) 수익이 악화됨에 따라 베트남 PDH 가동률을 낮추었으나 2023년 3분기 가동을 정상화했다.

하지만, 중국이 장기간에 걸쳐 프로필렌 신증설을 계속할 예정이어서 효성화학, SK어드밴스드 등 국내 PDH 가동기업의 타격이 불가피해지고 있다.

중국, PDH부터 PP까지 대규모 증설

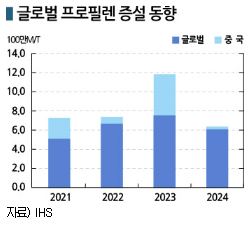

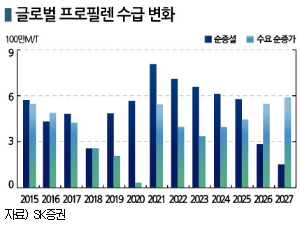

글로벌 석유화학산업은 중국이 대규모 증설 투자에 나서며 2019년 이후 공급과잉이 심화되고 있다.

특히, 프로필렌 계열 석유화학제품은 에틸렌 계열이 2023년 대부분의 신증설 프로젝트가 일단락돼 2024년부터 수급 개선이 기대되고 있는  것과 달리 앞으로 공급과잉 심화 속도가 더욱 빨라질 것으로 예상된다.

것과 달리 앞으로 공급과잉 심화 속도가 더욱 빨라질 것으로 예상된다.

한국신용평가에 따르면, 프로필렌 계열은 중국의 PDH 중심 설비 증설이 수요 순증가분 330만톤의 2배 수준인 650만톤에 달할 것으로 예상돼 에틸렌 대비 수급 개선이 지연될 것으로 판단된다.

중국은 기초유분부터 다운스트림까지 석유화학 밸류체인 전체에서 자급률을 높이고 있으며 PP는 대규모 프로필렌 증설을 타고 자급률이 100%를 크게 상회하고 있다.

중국 컴파운드 메이저 킹파(Kingfa)는 저장성(Zhejiang) 닝보(Ningbo)에서 총 100억위안(약 1조8144억원) 이상을 투입해 PDH, PP 플랜트를 신규 건설할 예정이다.

이미 2023년까지 No.1 투자로 No.2 PDH 플랜트와 PP 1개 라인을 건설했으며 2026년까지 진행하는 No.2 투자로 No.3 PDH 플랜트와 PP 2개 라인을 건설할 예정이다.

킹파그룹은 닝보 투자를 통해 프로필렌부터 PP 및 컴파운드를 망라하는 생산체인을 완성하고 나프타(Naphtha)보다 장기적으로 공급 안정성 및 가격경쟁력 확보에 용이한 LPG(액화석유가스)를 활용해 업스트림 사업에 진출할 계획이다.

킹파 투자를 맡은 자회사 Ningbo Kinfa Advansed Materials는 프로필렌 생산능력 60만톤의 No.1 PDH 플랜트와 페인트·용제 원료인 이소옥탄(Isooctane) 플랜트를 가동하고 있다.

SK, 8분기 연속 영업적자 “위기”

SK어드밴스드(대표 김철진)는 최근 PDH 수익 악화로 2021년 4분기 이후 8분기 연속 영업적자에서 탈피하지 못하고 있다.

SK어드밴스드는 2016년 울산에 프로필렌 생산능력 60만톤의 PDH를 완공한 후 추가 증설 없이 생산능력을 유지하고 있으며 프로필렌만 단일 생산하고 있다.

프로필렌은 울산지역 및 동북아 석유화학기업들에게 공급하며 울산PP와 SK 계열사 등 특수관계자에 대한 매출 비중이 40-50%를 차지하는 것으로 알려졌다.

SK어드밴스드는 중국 수출 감소 등 동북아 수급 악화에 대응하기 위해 폴리미래와 합작투자로 2021년 5월 울산PP에서 상업생산을 개시하며 프로판-프로필렌-PP 밸류체인을 구축한 바 있다.

SK어드밴스드는 PDH 사업을 목적으로 2014년 9월 SK가스로부터 물적 분할해 설립됐으며 SK가스는 지분 매각을 통해 지분율을 45%까지 낮춘 상태이다.

SK가스는 원료인 프로판을 장기계약을 통해 SK어드밴스드에게 공급하고 있다.

SK어드밴스드는 2021년 3분기 영업이익이 29억원으로 2분기의 10분의 1에도 미치지 못했고, 4분기에는 마이너스 322억원을 기록하며 본격적으로 적자 전환해 2022년 1분기 마이너스 124억원, 2분기 마이너스 245억원, 3분기 마이너스 424억원, 4분기 마이너스 497억원으로 적자 폭을 확대했다.

한국신용평가는 SK어드밴스드의 2023년 1-3분기 영업이익이 마이너스 563억원으로 영업적자를 거듭함에 따라 신용등급을 A에서 A-으로 하향 조정했다.

또 2024년까지 중국을 중심으로 프로필렌 계열 증설이 지속되고 중국 석유화학 자급률 상승, 글로벌 경제 불확실성 확대 등으로 글로벌 수급 환경이 단기간에 개선되기 어려울 것으로 예상됨에 따라 설비투자 등 대규모 투자계획이 없음에도 재무부담이 당분간 지속될 것으로 예상했다.

SK어드밴스드는 부채비율이 2021년 말 64.7%에서 2023년 9월 124.7%로 크게 악화한 것으로 알려졌다.

2023년 3분기 평균 가동률은 6-7월 설비 점검을 위한 가동중단에 따라 74.5%를 기록했다.

효성화학, PDH 가동 정상화했지만…

효성화학(대표 이건종)은 베트남 PDH 플랜트를 수차례 가동중단했으나 최근 정상 가동에 돌입한 것으로 알려졌다.

효성화학은 PP가 주력제품으로 매출 비중의 70% 이상을 차지하며 베트남 까이멥(Cai Mep) 산업단지에서 2020년 3월 PP No.1 30만톤을 상업 가동하고 이후 No.2 30만톤을 통해 60만톤 체제를 확립했다.

PDH는 울산에서 50만톤을 가동하고 있으며 베트남 PP 플랜트 인근에서 2021년부터 60만톤을 가동하며 PP 원료 조달용으로 활용하고 있다.

PDH는 울산에서 50만톤을 가동하고 있으며 베트남 PP 플랜트 인근에서 2021년부터 60만톤을 가동하며 PP 원료 조달용으로 활용하고 있다.

대규모 설비투자를 단행한 베트남 PDH 60만톤 및 PP 60만톤은 2022년부터 정기보수 등으로 3차례 가동중단을 거친 후 최고 정상 가동하고 있는 것으로 알려졌다.

효성화학은 2023년 1-3분기 연결 기준 매출액 2조1000억원과 영업적자 1514억원을 기록했다.

베트남 PDH를 하반기부터 정상 가동하며 베트남법인의 영업적자가 2분기 마이너스 916억원에서 3분기 마이너스 12억원으로 크게 줄었으나 PP-프로필렌 스프레드가 큰 폭으로 확대되지 못해 손익분기점 수준의 수익 달성에 그친 것으로 파악된다.

이동욱 IBK 연구원은 “효성화학이 베트남 PDH 플랜트의 가동률을 3분기 100%로 2분기 대비 60%포인트 이상 끌어올린 것으로 추정된다”며 “저가 LPG 투입 효과, 특화 그레이드 비중 확대로 동남아‧유럽에서 차별화제품 수요가 발생해 수익을 개선한 것”이라고 주장했다.

효성화학은 최근 주력제품인 PP와 TPA(Terephtalic Acid) 수익성이 부진하고 베트남법인의 영업적자 확대로 부채비율이 악화되며 자본 확충을 위해 영구채를 발행한 것으로 알려졌다.

2023년 8월28일 700억원에 이어 9월5일 300억원까지 총 1000억원의 신종자본증권을 만기 30년, 발행금리 8.3%로 발행했으며 채무상환자금으로 사용할 예정이다.

그러나 한국신용평가와 나이스신용평가는 효성화학이 베트남 PDH 가동을 정상화했음에도 불구하고 글로벌 경기침체, 중국 부동산 경기 부진 등 전방 수요 회복에 비우호적인 환경이 계속되고 있다는 점을 주목하고 신용등급 전망을 A- 안정적에서 A- 부정적으로 낮추었다. (김진희 기자: kjh@chemlocus.com)