PP(Polypropylene)는 소폭 상승했다.

아시아 PP 시장은 국제유가가 배럴당 85달러대를 상승하며 강세를 보이고 중국 선물가격 오름세는 상승세로 이어졌다.

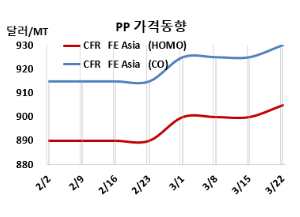

아시아 PP 시세는 3월20일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 905달러, IPP Film 및 BOPP는 915달러, 블록 코폴리머(Block Copolymer)도 930달러로 각각 5달러 상승했다. CFR SE Asia는 라피아 및 인젝션 985달러, IPP Film 및 BOPP 995달러, 블록 코폴리머 1018달러로 각각 10달러 올랐다. CFR S Asia도 라피아·인젝션 1015달러, BOPP 및 IPP Film 1030달러, 블록 코폴리머 1045달러로 각각 10달러 상승했다. 유럽은 3월22일 라피아가 FD NWE 톤당 1320유로로 5유로, 블록 코폴리머는 1400유로로 20유로 올랐다.

국제유가가 3월20일 브렌트유(Brent) 기준 배럴당 85.95달러로 상승하며 강세를 보이고 중국 선물가격 오름세 영향은 상승세로 이어졌다. 대부분의 구매자들은 4월 필요한 물량을 조달하여 잠시 관망세를 보였다.

동남아는 정기보수와 가동률 감소는 PP 공급을 타이트하게 만들면서 구매자들이 제안을 적극적으로 반응하였다.

인디아는 몇 가지 제안이 있었지만 구매자들은 다가오는 회계연도 말을 앞두고 초과재고를 염려하여 관심이 없었다. 한편 국내 생산자들은 구매 활성화를 위해 인센티브 제도를 연장했다.

4월 중국에 공급하는 PP 호모(Homo) 그레이드에 대해 역외물량이 CFR 890-920달러를 제시했다.

동남아에는 중국이 CFR 970달러를, 중동이 CFR 980-990달러를 요구했다. 인디아에는 사우디가 CFR 1010-1020달러를, 중동이 CFR 1020-1030 제시했다.

원료 프로필렌(Propylene)은 3월19일 CFR China 톤당 845달러, FOB Korea는 815달러로 변동이 없었다.

PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 60달러로 5달러 늘어났으나 여전히 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국은 295만톤 정기보수 들어갔으며, 3-4월 추가로 150만톤 정기보수 들어갈 예정이다.

North Huajin Chemical Industry는 판진(Panjin) 소재 No.2 PP 5만톤 플랜트르 3월8일, Zhong An United Coal Chemical Company는 안후이성(Anhui) 소재 PP 35만톤 플랜트를 3월13일, Oriental Energy는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.2 PP 40만톤 플랜트를 3월18일, Fund Energy Ningbo는 저장성(Zhejiang) 닝보(Ningbo) 소재 PP 44만톤 플랜트를 3월24일 정기보수 들어갔다.

Jinneng Chemical은 산둥성(Shandong) 칭다오(Qingdao) 소재 PP 45만톤 플랜트를 3월8일-4월말, Zhongan Lianhe는 안후이성(Anhui) Huangyang 소재 PP 35만톤 플랜트를 3월15일 약 일주일간, Jiutai Energy Group은 내몽골(Inner Mongolia) 어얼둬쓰(Ordos) 소재 PP 35만톤 플랜트를 3월15일-4월15일, Sinopec Zhongyuan Petrochemical은 푸양(Puyang) 소재 No.1 PP 6만톤 플랜트를 3월22일-3월말, Dongguan Juzhengyuan은 No.1 PP 30만톤 플랜트를 3월11일-4월, Sinopec SK Wuhan은 우한(Wuhan) 소재 PP 20만톤 플랜트를 3월 중순-3월말 일정으로 정기보수 들어갔다.

Ningbo Fund는 저장성(Zhejiang) 닝보(Ningbo) 소재 PP 40만톤 플랜트를 3월24일-4월초, Shenhua Baotou Coal Chemical Industry는 바오터우(Baotou) 소재 PP 30만톤 플랜트를 3월말-5월말, Sinopec Zhongyuan Petrochemical은 푸양(Puyang) 소재 No.1 PP 6만톤, No.2 PP 10만톤 플랜트를 4월1-25일, Ningbo Fuji는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 PP 40만톤 플랜트를 4월10일에서 약 한달간, Shenhua Baotou Coal Chemical Industry는 바오터우(Baotou) 소재 LLDPE 및 PP 30만톤 플랜트를 4월 정기보수할 예정이다.

반면 중국은 137만톤 재가동해다.

Hebei Haiwei Group은 1월25일 정기보수 들어간 허베이성(Hebei) 소재 PP 30만톤 플랜트를 2주전, Sinopec Maoming Petrochemical은 2월23일 정기보수 들어간 광둥성(Guangdong) 마오밍(Maoming) 소재 No.1 PP 17만톤 플랜트를 2주전 재가동했다. Lihe New Material & Technology는 3월3일 정기보수 들어간 창저우(Cangzhou) 소재 PP 30만톤 플랜트를 2주전 재가동했다. Grand Resource Science & Tech는 2월26일 정기보수 들어간 광둥성(Guangdong) 둥관(Dongguan) 소재 No.3 PP 30만톤 플랜트를 2주전 재가동했다. 2월20일 정기보수 들어간 No.4 PP 30만톤 플랜트를 지난 주 재가동했다.

사우디 Rabigh Refining & Petrochemical은 업스트림 FCC(fluid catalytic cracker) 문제로 가동중단한 주베일(Jubail) 소재 PP 70만톤 플랜트를 2주전 재가동했다. <박한솔 책임연구원