PVC(Polyvinyl Chloride)는 인디아만 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 85달러대로 하락한 가운데 인디아 시장은 중국으로부터의 운임 하락 및 몬순으로 인한 수요 감소 여파로 하락했다.

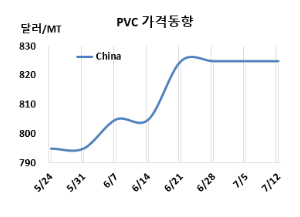

PVC 시세는 7월10일 CFR China가 톤당 825달러, CFR SE Asia는 840달러로 변동이 없었다. CFR India는 965달러로 20달러 하락했다. 유럽은 7월12일 FD NWE 톤당 820유로로 20유로 올랐다.

미국 허리케인 베릴(Beryl)은 열대 폭풍으로 격하되었으며 미국 걸프 지역의 원유 생산 시설에 미치는 영향은 미미했다. 이스라엘과 팔레스타인 무장 단체 하마스 간의 휴전 협정 가능성이 높아지면서 양측 간의 협상이 재개될 가능성이 커지자 원유 공급 중단에 대한 우려가 해소되었고, 이에 따라 국제유가가 7월10일 브렌트유(Brent) 기준 배럴당 85.08달러로 하락했다.

인디아 시장은 수요 감소와 중국으로부터의 운송비 감소 등 여러 요인으로 인해 가격이 하락했다. 몬순(Monsoon) 시즌으로 인해 대부분의 가공 업체들이 재고를 보충한 상태여서 폴리머 수요가 부진했다. 구매자들은 저렴한 가격의 혜택을 누리기 위해 수입 물량을 선택할 수 있었다. 한편, 8월26일부터 PVC 수입에 대한 BIS(인디아 공업규격) 인증 의무화가 시행될 예정이다. 그러나 정기적으로 인디아에 수출하는 대부분의 글로벌 PVC 생산업체들은 아직 당국의 필수 감사를 받지 않았기 때문에 이 의무화의 시행이 연기될 가능성이 있다.

에틸렌(Ethylene)은 CFR NE Asia가 톤당 855달러, CFR SE Asia는 930달러로 변동이 없었다. EDC(Ethylene Dichloride)도 CFR China가 290달러, CFR SE Asia는 340달러로 보합세에 그쳤고, VCM(Vinyl Chloride Monomer) 역시 CFR China가 675달러, CFR SE Asia는 730달러로 변동이 없었다.

중국 내수가격은 에틸렌 베이스가 톤당 5750위안으로 200위안, 카바이드(Carbide) 베이스가 5675위안으로 50위안 하락했다.

중국 Qingdao Haiwan은 산둥성(Shandong) 칭다오(Qingdao) 소재 PVC 100만톤 플랜트를 7월9일 약 2주간, Ningxia Younglight는 신장(Xinjiang) 소재 PVC 22만톤 플랜트를 7월초 약 15-20일, Tangshan Sanyou는 탕산 시(Tangshan City) 소재 PVC 40만톤 플랜트를 7월10-22일, Inner Mongolia Chinasalt는 내몽골(Inner Mongolia) 소재 PVC 40만톤 플랜트를 7월26일-8월2일 정기보수할 예정이다.

Shaanxi Beiyuan은 산시성(Shaanxi) 소재 PVC 125만톤 플랜트를 8월1일 약 15일간,, Qinghai Yihua는 칭하이성(Qinghai) 소재 PVC 30만톤 플랜트를 8월5일 약 10일간, Inner Junzheng은 내몽골(Inner Mongolia) 소재 PVC 32만톤 플랜트를 8월초 약 10일간 정기보수할 예정이다.

Bohai Chemical은 톈진(Tianjin) 소재 PVC 80만톤 플랜트를 6월25일 수소 공장에서 발생한 폭발로 인해 FM(불가항력)을 선언했다.

인디아 Epigral은 구자라트(Gujarat) 데헷(Dahej) 소재 CPVC 3만5000톤 플랜트의 성공적인 시운전을 완료했다. 인디아 CPVC 수요는 연간 약 25만톤이며 계속 증가하고 있으며, 수요는 10-13% 수준으로 성장할 것으로 예상된다.

일본 Kaneka는 가시마(Kashima) 소재 PVC 12만톤 플랜트를 6월말-7월말 일정으로 정기보수 들어갔다.

헝가리 보르소드켐(BorsodChem)은 커진츠버르치커(Kazincbarcika) 소재 PVC 40만톤 플랜트를 7월말-8월초 정기보수할 예정이다. <박한솔 책임연구원>