LDPE(Low-Density Polyethylene)는 변동이 없었다.

아시아 LDPE 시장은 국제유가가 배럴당 80달러대로 하락한 가운데 인디아는 구매심리 부진에 떨어졌으나 나머지 지역은 변동이 없었다.

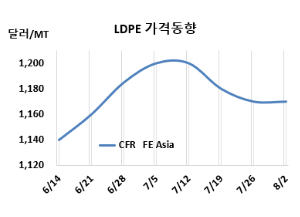

LDPE 시세는 7월31일 CFR FE Asia가 톤당 1170달러, CFR SE Asia는 1265달러로 변동이 없었다. CFR India는 1240달러로 20달러 떨어졌다. 유럽은 7월26일 FD NWE 톤당 1230유로로 10유로 상승했다.

중동의 지정학적 긴장이 고조될 기미를 보이지 않는 가운데 최근 몇 거래 세션 동안 원유 가격이 꾸준히 하락했음에도 불구하고 시장은 여전히 향후 수요 전망에 대해 깊은 우려를 보인 가운데 국제유가 가격은 7월31일 브렌트유(Brent) 기준 배럴당 80.72달러로 하락했다.

중국에서는 국내 시장 하락으로 인해 이번 주 수입 시장의 논의가 둔화되었으며, 이에 따라 구매 의향이 줄어들었다. 그럼에도 불구하고 일부 판매자는 다른 수출 시장에서 더 나은 순이익을 얻기 위해 희망을 가지고 제안을 고수했다.

동남아에서는 국내 플랜트 재가동했지만 꾸준한 다운스트림 수요 추세로 물량 공급이 증가함에 따라 가격이 안정세를 유지했다.

인디아에서는 구매 심리가 저조하여 낮은 제안과 거래가 낮은 수준에서 성사되고 있다. 국내 생산자들이 시장으로 구매자를 유도하기 위해 여러 가지 인센티브 제도를 발표했음에도 불구하고, 구매자들은 이러한 움직임에 대응하지 않고 필요에 따라 제한적으로 구매를 하고 있다.

8월 중국에 공급하는 필름(Film) 그레이드에 대해 사우디가 CFR 1140-1200달러를 제시했다. 베트남은 중동이 CFR 1230-1300달러를 요구했다. 인디아는 중동이 CFR 1220-1260달러로 20달러 낮게 제시했고, 사우디 생산자는 톤당 1240달러로 제안했으나, 일부 거래는 톤당 1210달러 수준에서 성사되었다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 860달러로 5달러 올랐으나, CFR SE Asia는 925달러로 변동이 없었다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 310달러로를 5달러 줄어들었지만, 손익분기점 150달러를 2배 이상 유지되며 흑자가 지속되고 있는 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Daqing Petrochemical, Lanzhou Petrochemical, Maoming Petrochemical이 1만위안으로 변동이 없었고. Yangtze BASF는 1만150위안으로 역시 보합세를 형성했다.

중국 Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 No.3 LDPE 7만톤 플랜트를 7월23일 정기보수 들어갔다. Shenhua Xinjiang Energy는 신장위구르자치구(Xinjiang) 소재 LDPE 27만톤 플랜트를 7월10-30일 일정으로 정기보수를 진행했다.

Ningxia Baofeng은 닝샤후이족자치구(Ningxia) Ningdong 소재 No.3 LDPE 15만톤, EVA(Ethylene vinyl acetate) 25만톤 플랜트를 7월2일-8월5일 일정으로 정기보수 들어갔다.

Shanghai Petrochemical은 상하이(Shanghai) 소재 No.1 LDPE 4만5000톤, No.2 LDPE 4만5000톤 플랜트를 8월15일-9월25일, No.3 LDPE 12만톤 플랜트를 11월1일-12월12일 일정으로 정기보수할 예정이다.

BASF-YPC는 7월22일 정기보수 들어간 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 지난주 초 재가동했다.

LyondellBasell은 독일 베셀링(Wesseling) 소재 LDPE 43만톤 플랜트를 9월1일 약 30일간 정기보수 들어갈 예정이다. <박한솔 책임연구원>