PP(Polypropylene)는 인디아만 하락했다.

아시아 PP 시장은 국제유가가 배럴당 78달러로 하락한 가운데 수요부진과 공급과잉에 인디아만 하락했다.

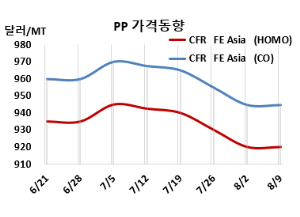

아시아 PP 시세는 8월7일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 920달러, IPP Film 및 BOPP는 930달러, 블록 코폴리머(Block Copolymer)는 945달러로 변동이 없었다. CFR SE Asia도 라피아 및 인젝션 968달러, IPP Film 및 BOPP 978달러, 블록 코폴리머 1000달러로 보합세를 형성했다. CFR S Asia는 라피아·인젝션 1010달러, BOPP 및 IPP Film 1030달러, 블록 코폴리머는 1050달러로 각각 30달러 하락했다.

반면, 유럽은 8월9일 FD NWE 라피아가 톤당 1220유로로 10유로, 블록 코폴리머는 1300유로로 20유로 상승했다.

이란의 이스라엘에 보복 공격을 가할 가능성이 커지면서 중동에서의 원유 공급 중단 위험이 증가하고 있으며, 이는 원유 가격에 상승 압력을 가하고 있다. 그러나 시장 관측통들이 미국 휘발유 재고 증가가 연료 제품 수요 감소를 시사하고 전체 시장 분위기는 여전히 약세를 보이면서 국제유가 가격은 8월7일 브렌트유(Brent) 기준 배럴당 78.33달러로 하락했다.

중국 시장은 몇몇 플랜트 정기보수가 끝나면서 공급과잉으로 돌아섰다. 수요 약세와 풍부한 공급이 맞물리면서 해외 공급업체들은 중국으로의 제안을 낮추게 되었다. 반면, 일부 지역의 물류 병목 현상으로 인해 몇몇 중동 공급업체들은 중국으로의 수출을 늘렸다. 운임 하락이 수출 활동을 촉진했지만, 수출 시장의 수요는 큰 폭의 증가를 보이지 않았다.

동남아 시장은 동남아시아국가연합(ASEAN) 산 특히 얀 및 인젝션 그레이드의 경쟁력 있는 가격의 물량이 가격에 압박을 가하고 있다. 인도네시아에서는 일부 현지 공급업체들이 국내 제안을 인상하려 했으나, 구매자들의 관심 부족으로 인해 지역 내 구매 활동이 약세를 보였다. 일부 가공업체들은 8월 하순 운임이 더 하락할 것으로 예상하며 현재의 운임 동향을 계속 주시하고 있다. 몇몇 플랜트들이 생산을 늘리고 있으며, 다른 공장들도 곧 운영을 재개할 것으로 예상되어 지역 물량이 늘어날 것으로 예상된다.

인디아는 지역 구매 활동이 저조하여 무역상들이 생산자가 제시한 가격보다 낮은 가격에 물량을 판매하고 있다. 구매자들은 이미 추가 재고를 보유하고 있어 몬순(Monsoon) 시즌 동안 추가 구매를 자제하고 있어 수요가 약세를 보이고 있다. 한편, Nayara Energy는 지난주 구자라트(Gujarat)의 바디나르(Vadinar) 소재 연간 45만톤 PP 공장에서 생산을 시작했다. 생산자는 인디아 구매자에게 규격 외(off-spec) 제품을 제공하고 있고, 내년에 물량이 대거 유입됨에 따라 수입 물량에 대한 구매 욕구가 감소할 것으로 예상된다. 또한, 국내 생산자들은 구매 활동을 촉진하기 위한 여러 가지 제도를 발표했다.

8월 인디아에 공급하는 라피아 및 인젝션 그레이드에 대해 중동이 CFR 990-1030달러를 제시했다.

원료 프로필렌(Propylene)은 8월6일 CFR China 톤당 870달러, FOB Korea는 850달러로 변동이 없었다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 50달러를 유지하면서, 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 Anhui Tianda Petrochemical은 안후이성(Anhui) 소재 No.2 PP 15만톤 플랜트를 7월20일, Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 No.2 PP 6만톤 플랜트를 7월31일, Grand Resource Science & Tech는 광둥성(Guangdong) 둥관(Dongguan) 소재 No.2, No.4 PP 30만톤 플랜트를 8월초, 포모사 플래스틱(Formosa Plastics)은 저장성(Zhejiang) 닝보(Ningbo) 소재 No.2 PP 28만톤 플랜트를 8월5일, CNOOC & Shell Petrochemicals는 광둥성(Guangdong) 소재 No.2 PP 40만톤 플랜트를 8월5일 정기보수 들어갔다.

Shandong Chambroad Sinopoly New Material은 빈저우(Binzhou) 소재 No.2 PP 20만톤 플랜트를 8월초 정기보수 들어갔다. 반면 7월14일 정기보수 들어갔던 No.1 PP 40만톤 플랜트를 8월초 재가동했다.

Sinopec-SK Wuhan Petrochemical은 7월12일 정기보수 들어간 후베이성(Hubei) 우한(Wuhan) 소재 No.2 PP 20만톤 플랜트를 7월말 재가동한 반면, PP 20만톤 플랜트를 8월18-31일 정기보수할 예정이다.

Shenhua Xinjiang Energy는 6월 중순 정기보수 들어간 신장(Xinjiang) 소재 LDPE(Low density-PE) 27만톤, PP 45만톤 플랜트를 7월말, Ningxia Baofeng Energy는 7월1일 정기보수 들어간 닝샤 후이족 자치구(Ningxia) 인촨(Yinchuan) 소재 No.3 PP 50만톤 플랜트를 8월초 재가동했다. PetroChina Ningxia Petrochemical은 7월3일 정기보수 들어간 인촨(Yinchuan) 소재 PP 11만톤 플랜트를 9월 재가동할 예정이다.

타이완 CPC는 7월21일 정기보수 들어간 다린(Dalin) 소재 PP 45만톤 플랜트를 8월2일 재가동했다.

오만 OQ는 소하르(Sohar) 소재 No.1, No.2 PP 17만톤 플랜트를 7월말 정기보수 들어갔다.

INEOS는 미국 텍사스(Texas) 라 포르테(La Porte) 소재 PP 16만톤 플랜트를 7월23일 장비 고장으로 FM(불가항력)을 선언했다.

Borealis는 벨기에 Kallo 소재 PP 28만5000톤 플랜트를 7월29일 FM(불가항력)을 선언했다. <박한솔 책임연구원>