일본, 특허절벽 도래로 수익 악화 속출 … 주요 수익원 기능 약화

일본 화학 메이저들이 제약 사업에서 선택과 집중을 가속화하고 있다.

과거 수년 동안 안정적인 수익원으로 기능했으나 최근 특허 만료로 오히려 수익성 악화를 야기하는 요인이 되고 있기 때문으로 기존 석유화학 및 고기능 소재 사업을 구조재편하는 과정에서 제약 사업 역시 재정비를 해야 할지 고민하는 곳이 많은 것으로 알려졌다.

제약 사업은 대부분 특허만료와 함께 수익 창출력이 악화되는 특허절벽(Patent Cliff)이 찾아옴에 따라 신규 수익원을 육성하는 과정이 필수적으로 판단되고 있다.

특히, 블록버스터 약품 등 기존에 대규모 수익을 창출했던 의약품이라면 특허절벽에 따른 타격이 크며 코스트 감축이 함께 요구되고 있다.

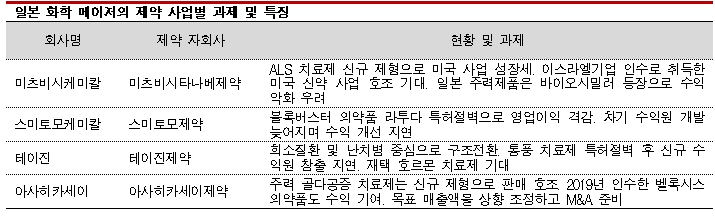

미츠비시케미칼(Mitsubishi Chemical)의 제약 자회사 미츠비시타나베제약(Mitsubishi Tanabe Pharma)은 근위축성 측색 경화증(ALS) 치료제 라디카바 공급에 주력하고 있다.

초기에는 주사제로만 공급했으나 2022년 미국의 승인을 받은 경구제의 편의성이 높은 평가를 받으면서 최근 호조를 누리고 있으며 2024년 미국에서 희소질환용 의약품 승인을 취득해 2029년 5월까지 시장을 독점할 수 있을 것으로 기대하고 있다.

미국 뿐만 아니라 캐나다, 일본, 스위스에서도 경구제 승인을 취득함에 따라 새로운 제형을 통해 특허절벽의 영향을 최소화하는 것을 목표로 하고 있다.

일본에서 단독으로 판매하고 있는 일라이릴리(Eli Lilly)의 2형 당뇨병 치료제 마운자로 사업이 호조를 누리고 있고, 2024년 미국 출시 예정인 신규 파키슨병 치료제도 수익 개선에 기여할 것으로 예상하고 있다.

하지만, 합동 프로모션 계약을 체결하고 공급하고 있는 얀센제약(Janssen Pharmaceuticals)의 판상형 건선 등 자가면역질환 치료제인 스텔라라는 2024년 5월 말 바이오시밀러가 출시됨에 따라 수익 악화를 우려하고 있다.

미츠비시케미칼 그룹 전체적으로 본업인 화학 사업 재정비를 추진하고 있는 가운데 미츠비시타나베제약을 포함한 제약 사업 역시 다양한 수익 개선안을 검토하고 있는 것으로 알려졌다.

스미토모케미칼(Sumitomo Chemical)은 지분 51% 이상을 보유한 스미토모제약(Sumitomo Pharma)을 통해 조현병 및 양극성 우울증 치료제 라투다를 판매하며 미국에서 매년 2000억엔 이상의 매출을 올렸으나 2022년 독점기간이 만료돼 2023년 매출액이 567억엔으로 전년대비 96.6% 급감한 바 있다.

라투다의 뒤를 이을 신규 수익원을 육성해야 하는 상황이나 계획이 미루어지면서 2021년 사상 최대 매출 5600억엔을 달성한 지 2년만에 수익이 대폭 악화된 것으로 평가된다.

2024년에는 스미토모케미칼 사장이 교체되면서 인재 지원을 통한 경영체제 쇄신이 이루어질 것으로 기대하고 있으나 스미토모케미칼이 지분율을 낮추는 방안을 검토하고 있어 귀추가 주목된다.

테이진(Teijin)은 테이진제약(Teijin Pharma)을 통해 통풍 치료제 페브릭을 공급했으나 특허가 만료되면서 헬스케어 사업의 영업이익이 대폭 악화됐다.

이후 페브릭 충격을 완화하기 위해 다케다약품(Takeda Pharmaceutical)으로부터 당뇨병 치료제 일부를 인수했고 글로벌 의약품 트렌드 변화에 맞추어 희소질환 및 난치병 치료제에 집중하고 있다.

2023년에는 덴마크기업으로부터 희소질환 치료를 위한 재택용 호르몬 치료제 사업을 인수했으며 앞으로 성장이 기대되는 재택의료 사업을 확대하는 것을 목표로 하고 있다.

현재 헬스케어 사업을 복합성형 소재와 함께 과제 사업으로 분류하고 있으며 신약 개발 기능 분리, 영업팀 합리화 등을 통해 고정비를 감축하고 있다.

아사히카세이(Asahi Kasei)는 제약 사업을 여전히 주요 수익원으로 주목하고 육성에 속도를 내고 있다.

아사히카세이는 아사히카세이제약(Asahi Kasei Pharma)을 통해 골다공증 치료제 테리본을 공급하고 있고 특허 만료 후 후발의약품 진출이 본격화됐음에도 피하주사 등 신규 제형 사업을 확대함으로써 특허전략에 성공한 것으로 평가되고 있다.

여기에 2019년 인수한 미국 벨록시스파마슈티컬(Veloxis Pharmaceuticals) 의약품도 호조를 유지하고 있다.

아사히카세이는 2030년 매출액을 3000억엔으로 2배 이상으로 확대하는 것을 목표로 연구개발 투자에 주력하고 있으며 M&A(인수합병)에도 관심이 많아 2025년 말까지 1-2건의 M&A 프로젝트를 진행할 예정이다. (강윤화 책임기자)