특허절벽 앞두고 비용 과다 ··· 석유화학 부진에 포트폴리오 재검토

화학기업들은 제약 사업에서 전환기를 맞이하고 있다.

일본 화학기업들은 외부환경에 수익이 좌우되는 석유화학에 비해 안정적 수익 확보가 가능한 제약 사업을 강화했으나 최근 탈탄소 사회에 대비해 석유화학과 고기능 소재 등 핵심사업 혁신이 요구되고 주력 의약품의 특허가 만료되는 특허절벽을 앞두고 있어 포트폴리오 재편 가능성이 부상하고 있다.

특히, 제약 사업은 신약 개발 및 인수합병(M&A)에 거액의 투자가 필요하고 더 이상 안정적인 수익을 얻을 수 없기 때문에 고민이 큰 것으로 알려졌다.

글로벌 사업을 확대하며 매출 10억달러 수준의 블록버스터 신약을 갖춘 곳이 적지 않으나 약 10년 안에 독점 판매권이 만료돼 후발 의약품에 점유율을 빼앗길 수 있고 특허절벽을 이겨내기 위해 대규모 투자를 단행해도 만약 실패하면 영업실적이 큰 폭으로 악화할 수밖에 없어 진퇴양난에 빠진 것으로 평가된다.

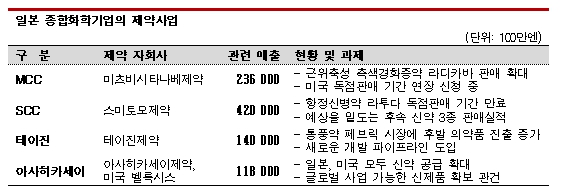

미츠비시케미칼(MCC: Mitsubishi Chemical)은 2020년 약 5000억엔(약 4조5256억원)을 투입해 미츠비시타나베제약(Mitsubishi Tanabe Pharma)을 완전 자회사화했다. 고기능 소재 등의 최근 영업실적 부진을 미츠비시타나베제약이 상쇄하며 경영 다각화에 성공한 것으로 평가된다.

인수 직후 수익이 부진했으나 최근 근위축성 측색경화증 신약 라디카바(Radicava) 처방이 미국에서 확대됨에 따라 2023년에는 라디카바 매 출이 805억엔으로 전년대비 74% 폭증했고 미국에서 신청 중인 독점판매 기간 연장이 승인되면 블록버스터 신약 이상의 성장이 가능할 것으로 기대하고 있다.

출이 805억엔으로 전년대비 74% 폭증했고 미국에서 신청 중인 독점판매 기간 연장이 승인되면 블록버스터 신약 이상의 성장이 가능할 것으로 기대하고 있다.

하지만, 화학과 제약 사업은 투자 리스크가 매우 다르기 때문에 2개 부문이 동시에 가치가 악화되는 복합기업 할인(Conglomerate Discount)에 빠질 우려가 제기되고 있다.

미츠비시케미칼은 연구개발(R&D) 및 파이프라인 보강에 대한 과제를 포함해 석유화학, 고기능 소재 등에 대한 새로운 경영방침을 마련하고 있으며 2024년 가을 발표할 예정이다.

스미토모케미칼(SCC: Sumitomo Chemical)은 제약 부문 포트폴리오를 재검토할 계획이다.

스미토모케미칼은 석유화학 등 다른 사업에서 확대된 외부환경 영향을 상쇄하기 위해 안정적인 수익이 기대되는 제약 사업을 강화하고 있으며 자회사 스미토모제약(Sumitomo Pharma)의 주력 의약품 라투다(Latuda)가 매출 20억달러대 대형 의약품으로 성장함에 따라 수익 개선 효과를 누렸다.

그러나 2023년 초 라투다 독점판매 기간이 종료되고 특허절벽을 메우기 위해 출시한 신약 3종이 기대만큼 판매되지 못한 가운데 석유화학 및 농약 사업 부진까지 겹쳐 2023년 최종 영업이익은 마이너스 950억엔으로 격감하는 등 창사 이래 최대 위기를 맞고 있다.

제약 사업은 판매량이 클수록 특허절벽 대책 마련이 어렵기 때문에 스미토모케미칼이 취할 수 있는 전략은 제한적인 것으로 판단된다.

스미토모케미칼은 2024년 4월 중순까지 의약품 부문 개혁을 포함 사업구조 혁신을 추진해 스미토모제약을 재편하고 중기적인 관점에서 제약 사업에 대해 재검토할 방침이다.

테이진(Teijin)은 자회사 테이진제약(Teijin Pharma)의 주력 의약품 페브릭(Feburic) 특허가 만료됨에 따라 전체 영업이익이 감소했으며 2023년 2월 제약 사업의 중심인 신약 개발 및 연구 기능을 분리했다.

반면, 아사히카세이(Asahi Kasei)는 제약 사업을 성장축으로 삼기 위한 인수합병 확대를 계획하고 있다.

2020년 미국 바이오기업 벨록시스(Veloxis)를 인수하며 주요 제약 시장인 미국 진출 발판을 마련한데 이어 면역·이식 등 특수질환 분야에서 사업화에 근접한 신약 후보를 인수하는 방안을 검토하고 있으며 제약 사업 매출 목표로 2000억엔을 설정했다.

다만, 아사히카세이는 주택, 소재 포함 3대 성장동력을 모두 육성하고 제약 사업은 자체적인 캐시플로우를 형성하고 지속적인 성장을 추진해 그룹 전체에 특허절벽에 따른 리스크가 미치지 않도록 하는 방안을 모색하고 있다. (윤)