에틸렌(Ethylene)은 상승했다.

아시아 에틸렌 시장은 국제유가가 배럴당 73달러대로 하락했지만 나프타(Naphtha) 변동성 여파로 12월 물량이 강세를 보이며 상승했다.

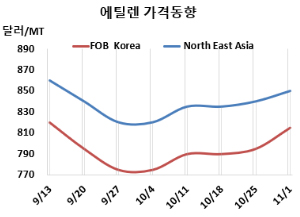

에틸렌 시세는 11월1일 CFR NE Asia가 톤당 850달러로 10달러 올랐지만, CFR SE Asia는 940달러로 변동이 없었다. FOB Korea는 815달러로 20달러 상승했다.

유럽은 FD NWE 톤당 790유로로 35유로 하락했고, 미국은 FOB US Gulf 파운드당 22.25센트로 0.5센트 상승했다.

국제유가가 11월1일 브렌트유(Brent) 기준 배럴당 73.10달러로 약 3달러 하락했지만 나프타는 C&F Japan 톤당 675달러로 4달러 상승한 가운데 FOB 한국 시장에서는 나프타 변동성으로 인해 12월 물량 판매 지표가 강세를 보이며 상승했다. 그러나 아시아 에틸렌 시장은 거래가 제한적으로 이루어졌으며, 대부분의 구매자들이 단기적인 시장 전망이 불확실하다는 이유로 관망세를 보였다.

여전히 일부 수요가 존재하며, 몇몇 중국 다운스트림 신설 공장이 12월 수요가 증가할 것으로 예상된다. 하지만 전반적인 생산 마진이 부정적인 상황이어서 가격 논의는 제한적일 수 있으며, 대부분의 구매자들이 높은 가격의 물량을 경계하고 있는 상황이다.

동남아 시장은 적극적인 논의가 제한적이었으며, 활발한 구매가 거의 없었다. 대부분의 구매자들이 특히 HDPE(High Density-PE)와 같은 다운스트림 대미 마진 감소에 어려움을 겪고 있고, 여러 관계자는 연말 비수기 동안 수요가 반등할 가능성이 낮을 것으로 예상했다.

중국 North Huajin Chemical은 랴오닝성(Liaoning) 판진(Panjin) 소재 에틸렌 45만톤 크래커, 프로필렌(Propylene) 23만톤 크래커를 최대 가동률로 가동하고 있다.

엑손모빌 케미컬(ExxonMobil Chemical)은 9월말 정기보수 들어간 싱가포르 주롱섬(Jurong Island) 소재 에틸렌 90만톤, 프로필렌 49만톤 크래커를 10얼말 재가동했다. <박한솔 책임연구원>