에틸렌(Ethylene)은 동남아만 하락했다.

아시아 에틸렌 시장은 국제유가가 배럴당 71달러대를 하락한 가운데 PE(Polyethylene) 약세로 동남아가 하락했고 동북아는 관망세를 유지하며 변동이 없었다.

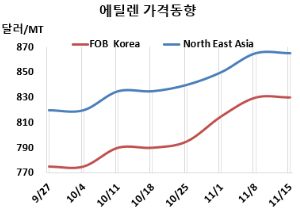

에틸렌 시세는 11월15일 CFR NE Asia가 톤당 865달러로 변동이 없었지만, CFR SE Asia는 920달러로 20달러 하락했다. FOB Korea는 830달러로 보합세에 그쳤다.

유럽은 FD NWE 톤당 795유로 5유로 올랐고, 미국은 FOB US Gulf 파운드당 23.25센트로 1센트 올랐다.

국제유가가 11월15일 브렌트유(Brent) 기준 배럴당 71.04달러로 약 2달러 하락하고 나프타(Naphtha) 는 C&F Japan 톤당 620달러로 41달러 폭락한 가운데 동남아 시장은 PE(Polyethylene)가 약세를 보임에 따라 하락했다. 제안은 전주 대비 낮아졌으며, 연말이 다가오면서 공장들이 재고를 쌓으려 하지 않아 수요가 부진했다.

동북아 시장은 대부분의 참가자들이 제안이 안정세를 유지했다. 11-2월 동안 공장 시험 가동으로 인해 중국에서 일부 수요가 예상되었으나, 다른 구매자들은 이미 물량을 구매한 상태로 추가 물량 확보에 서두르지 않으며 관망세를 유지했다. 다운스트림 시장이 약세를 보인 가운데 대부분의 참가자들이 장기 계약 협상에 초점을 맞추기 시작했다.

중국 Sinopec은 톈진(Tianjin) 소재 에틸렌 120만 톤의 신규 크래커를 최근 가동하여 톈진 자회사의 총 에틸렌 생산 능력을 연간 250만 톤으로 확대했다. 이를 통해 고급 화학 제품과 정밀 화학 원료를 연간 400만 톤 생산할 계획입니다.

CNOOC & Shell Petrochemicals은 광둥성(Guangdong) 후이저우(Huizhou) 소재 No.2 에틸렌 120만톤 크래커를 기술적 문제로 11월13일-11월 중순 일정으로 가동 중단했다.

베트남 Long Son Petrochemical은 바리아 붕타우(Ba Ria-Vung Tau) 소재 에틸렌 95만톤, 프로필렌 40만톤 크래커를 10월 중순 생산 마진 축소와 다운스트림 수요 약화 우려로 10월 중순 가동 중단했다. 타이 PTT Global Chemical은 10월1일 정기보수 들어간 맵타풋(Map Ta Phut) 소재 No.1 에틸렌 46만1000톤 크래커의 정기보수 일정을 무기한 연장했다. 말레이지아 Pengerang Refining & Petrochemical은 펭게랑(Pengerang) 소재 에틸렌 120만톤, 프로필렌 60만9000톤 크래커를 2025년 2-3분기에 정기보수할 예정이다. Petronas Chemicals Ethylene은 9월25일 정기보수 들어간 케르테(Kerteh) 소재 에틸렌 40만톤 크래커의 재가동 일정은 무기한 연기했다. 필리핀 JG Summit Olefins는 바탕가스(Batangas) 소재 에틸렌 48만톤, 프로필렌 24만톤 크래커를 12월 중순-2025년 3월 마진 악화로 가동 중단할 예정이다.

미국 Chevron Phillips Chemical은 9월초 공정과정 이상으로 비정기보수 들어간 텍사스(Texas) 시더 바이유(Cedar Bayou) 소재 에틸렌 172만5000톤, 프로필렌 4만5000톤 크래커를 최근 재가동했다.

Total은 벨기에 앤트워프(Antwerp) 소재 에틸렌 64만톤, 프로필렌 32만5000톤 크래커를 11월14일 기술적 문제로 가동 중단했다. <박한솔 책임연구원>