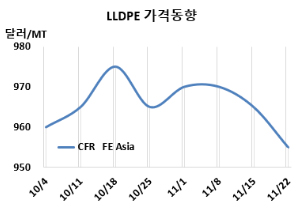

LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 72달러대를 형성한 가운데 지역별 공급과잉은 하락세로 이어졌다.

LLDPE 시세는 11월20일 CFR FE Asia가 톤당 955달러, CFR SE Asia는 985달러로 각각 10달러 하락했다. CFR S Asia도 930달러로 변동이 없었다. 유럽은 11월22일 FD NWE 1020유로로 20유로 떨어졌다.

러시아와 우크라이나 간의 긴장 고조로 인해 글로벌 지정학적 위험이 증가하면서 국제 유가가 상승했다가. 노르웨이의 주요 해상 유전에서 석유 생산이 재개되면서 이러한 가격 상승이 제한되면서 국제유가는 11월20일 브렌트유(Brent) 기준 배럴당 72.81달러로 소폭 상승한 가운데 공급과잉은 하락세로 이어졌다.

중국 시장은 위안화 가치 하락과 경쟁력 있는 가격의 미국산 선물 화물의 풍부한 공급으로 인해 구매 활동이 둔화되었다. 공급업체들은 제안을 유지하려 했지만 과열경쟁 속에서 거래에 어려움을 겪었다.

동남아에서는 제한적인 현물 시장 논의 속에서 하락했다. 중동 및 미국산 수입 화물의 풍부한 공급이 공급량을 늘리며, 4분기 가격을 압박했다. 지속적인 가격 하락은 수요가 약한 시즌 동안 발생하는 마진 손실을 완화하기 위해 생산자들이 PE(Polyethylene) 공장을 가동 중단하거나, 12월부터 가동률을 낮추는 방안을 고려하도록 만들고 있다. 연말까지 공급 수준은 타이트하지 않을 것으로 보이며, 감소한 물량 출하량을 통해 균형이 유지되고 있다. 가공업체들은 대부분 재고를 쌓는 것을 꺼려하며, 연말을 앞두고 원료를 서둘러 조달하려는 모습을 보이지 않고 있다.

인디아에서는 특정 PE 그레이드에 대한 구매 관심이 줄어들며 가격이 약세를 보였다. 거래는 낮은 가격 수준에서 체결되었으며, 시장 내 공급량은 구매 활동이 미미한 가운데 충분한 상태로 나타났다.

재고를 보충하려는 관심은 크게 감소했으며, 구매자들은 거의 모든 그레이드의 PE 공급이 풍부한 시장 상황에서 최소한의 재고를 유지하려 하고 있다. 구매자들은 대량 재고를 쌓기보다는 필요에 따라 조달하는 방식을 선호하고 있다. 반면, 공급이 줄어들 경우 구매자들은 소비를 충족하기 위해 재고를 보충하고 충분한 물량을 확보하려 할 가능성도 있다.

국내 공급이 충분함에 따라 수입 물량에 대한 수요도 감소했으며, 구매자들은 화물을 예약하기보다는 국내에서 물량을 조달하는 것을 선택하고 있다. 국내 할인 제안은 현지 구매를 더욱 장려하고 있으며, 인디아 생산업체가 제공하는 할인을 고려했을 때 국내 가격은 시장에서 제안된 수입 가격과 비슷하거나 더 낮은 수준을 유지하고 있다. LLDPE와 같은 특정 그레이드에 대한 수입 관심은 제한적이었으며, 수요가 안정적이고 국내 공급원에서 충분히 충족되었기 때문이다.

에틸렌(Ethylene)은 CFR NE Asia 865달러로 변동이 없었고, CFR SE Asia는 920달러로 20달러 하락했다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 90달러로 10달러 줄어들었고, 손익분기점 150달러 밑으로 적자가 누적되고 있는 것으로 분석된다.

중국 내수가격은 일부 상승했다.

Daqing Petrochemical은 8450위안, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8550위안으로 변동이 없었고, Yangzi Petrochemical은 8550위안으로 50위안, Wanhua Chemical은 8850위안으로 100위안 인상했다.

LG화학은 여수 소재 LLDPE 60만톤 플랜트를 10월말 정기보수 들어갔다.

말레이지아 Petronas Chemicals는 10월초 정기보수 들어간 테렝가누(Terengganu) 케르테(Kerteh) 소재 LLDPE/HDPE 25만톤 스윙 플랜트를 재가동할 예정이다.

Pengerang Refining & Petrochemical은 10월 중순 기술적 문제로 가동 중단한 펭게랑(Pengerang) 소재 LLDPE 35만톤 플랜트의 보수 일정을 11월말까지 연장할 것으로 보인다.

필리핀 JG Summit Petrochemical은 바탕가스(Batangas) 소재 LLDPE/HDPE(High Density-PE) 32만톤 스윙 플랜트를 마진악화로 2025년 1-3월 가동 중단할 계획이다.

다우케미칼(Dow Chemical)은 10월21일 정기보수 들어간 아르헨티나 바이아블랑카(Bahia Blanca) 소재 LLDPE 31만톤 플랜트를 11월19일 재가동했다. <박한솔 책임연구원>