Q3 화학사업 EBITDA 35.5% 급증 … 페어분트 중심 전략 성공

바스프(BASF)가 수익성 개선에 성공했다.

판매량 증가와 수익성 개선에 힘입어 핵심사업 영업이익 증가가 독립형 사업의 부진을 만회한 것으로 분석된다.

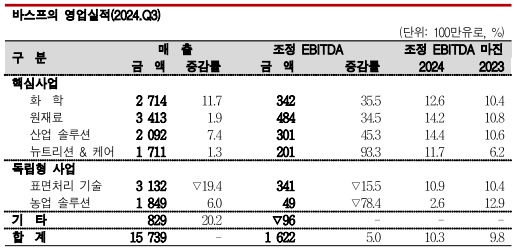

3분기 매출은 157억3900만유로(약 23조3760억원)로 2023년 3분기와 거의 같은 수준을 유지했다.

반면, 조정 EBITDA(감가상각비 차감 전 영업이익)는 페어분트(Verbund: 종합생산기지) 중심의 핵심사업이 영업실적을 크게 견인하면서 16억2200만유로(약 2조4099억원)로 전년동기대비 5.0% 증가했다.

우려했던 루트비히스하펜(Ludwigshafen) 단지의 경쟁력 강화도 순조롭게 진행되고 있는 것으로 파악된다.

핵심사업 조정 EBITDA 이익률(마진)은 13.4%로 3.6%포인트 개선됐다. 반면, 독립형 사업인 표면처리 기술은 10.9%로 0.5%포인트 상승에 그쳤고, 농업 솔루션은 2.6%로 10.3%포인트 급락했다.

4분기에는 판매가격 하락과 판매량 증가 둔화가 우려되고 있으나 바스프는 수요 회복과 마진 개선에 힘입어 성장을 기대하고 연간 조정 EBITDA 전망치를 80억-86억유로(약 11조8928억-12조7848억원)로 유지했다.

4분기에는 판매가격 하락과 판매량 증가 둔화가 우려되고 있으나 바스프는 수요 회복과 마진 개선에 힘입어 성장을 기대하고 연간 조정 EBITDA 전망치를 80억-86억유로(약 11조8928억-12조7848억원)로 유지했다.

바스프는 2024년 9월 포트폴리오를 페어분트에 밸류체인을 통합하는 핵심사업과 시장에 특화된 독립형 사업으로 나누고 핵심사업을 성장동력으로 삼는 신규 전략 Winning Ways를 공표했다.

신규 전략을 추진하기 위해서는 최대 페어분트인 루트비히스하펜 사업장의 경쟁력 강화가 관건이다.

루트비히스하펜에서 생산하는 라인업 약 900개 품목 가운데 78%는 단·장기적으로 경쟁력을 유지할 것으로 예상되나 6%는 장기적으로 경쟁력 상실이 우려된다. 단기적 경쟁력 리스크가 우려되는 16%에 대한 대응도 요구되고 있다.

루트비히스하펜은 2023년부터 일부 플랜트를 폐쇄하는 등 구조조정을 단행하고 있다.

현재까지 PA(Polyamide), 암모니아(Ammonia), TDI(Toluene Diisocyanate) 관련 구조조정을 적극 진행한 결과 2024년 3분기 기준 고정비 약 1억5000만유로(약 2229억원)를 절감한 것으로 알려졌다.

바스프는 2024년 8월 발표한 아디핀산(Adipic Acid) 플랜트 완전 폐쇄 및 CDon(Cyclododecanone), CPon(Cyclopentanone) 플랜트 가동중단 등 남은 조치도 신속하게 실시할 예정이다.

앞으로 수년 동안 리스크가 상당한 20% 라인업 가운데 일부 생산능력을 차례로 조정할 계획이나 급진적이지 않은 방향에서 구조조정을 진행할 방침인 것으로 알려졌다. (윤우성 선임기자)