에틸렌(Ethylene)은 소폭 상승했다.

아시아 에틸렌 시장은 국제유가가 배럴당 72달러대로 하락했음에도 불구하고, 중국의 가동률 축소 가능성이 예상되면서 숏커버링에 따른 매수세로 소폭 상승했다.

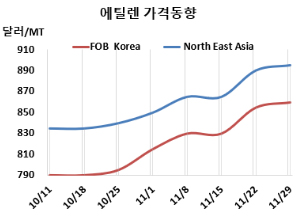

에틸렌 시세는 11월29일 CFR NE Asia가 톤당 895달러, CFR SE Asia는 925달러로 각각 5달러 상승했다. FOB Korea는 860달러로 5달러 올랐다.

유럽은 FD NWE 톤당 760유로 10유로 하락한 반면, 미국은 FOB US Gulf 파운드당 24.75센트로 0.5센트 상승했다.

국제유가가 11월29일 브렌트유(Brent) 기준 배럴당 72.94달러로 약 3달러 하락하고 나프타(Naphtha)도 C&F Japan 톤당 635달러로 17달러 떨어졌지만 에틸렌 가격은 중국에서의 숏커버링(Short Covering)에 따른 일시적인 상승세를 보였으나, 이는 스팀 크래커 가동률 축소 가운데 발생한 제한적인 움직임이었다.

숏커버링 활동이 시장에 큰 영향을 미치지는 못했으며, 신규 크래커 설비 가동으로 인해 에틸렌 공급이 확대되고 있다. 현물 가격 협상은 참여자들이 계약 협상에 주력하면서 줄어들었다. 전반적인 수급 기본 여건이 크게 변하지 않을 것으로 보이기 때문에 2025년의 장기 계약 가격은 2024년과 비슷한 수준이 될 것으로 예상된다.

LG화학은 대산 소재 에틸렌 127만톤, 프로필렌(Propylene) 70만톤 크래커를 2025년 4분기에 정기보수할 예정이다.

중국 CNOOC & Shell Petrochemicals Company는 광둥성(Guangdong) 후이저우(Huizhou) 소재 No.2 에틸렌 120만톤, 프로필렌 62만톤 크래커를 정상 수준으로 가동하고 있다.

필리핀 JG Summit Olefins는 바탕가스(Batangas) 소재 에틸렌 48만톤 크래커를 마진 악화로 12월 중순-2025년 3월말까지 가동 중단할 예정이다.

말레이시아 Petronas Chemicals Ethylene은 9월25일 정기보수 들어간 케르테(Kerteh) 소재 에틸렌 40만톤 크래커를 11월 중순 재가동했다.

미국 Westlake Chemical은 루이지애나주(Louisiana) 레이크찰스(Lake Charles) 소재 에틸렌 66만톤, 프로필렌 3만6000톤 크래커를 2025년 1분기 정기보수할 예정이다. <박한솔 책임연구원>