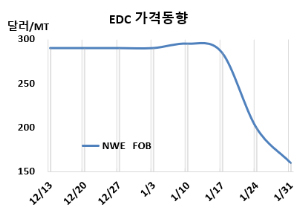

EDC(Ethlyene Dichloride)는 유럽이 최근 급락했다.

국제유가가 배럴당 76달러대로 하락한 가운데 아시아 EDC 시장은 변동이 없었지만 유럽은 최근 공급과잉 여파로 급락했다.

EDC 시세는 1월31일 CFR FE Asia가 톤당 280달러, CFR SE Asia는 280달러로 변동이 없었다. 유럽은 FOB NWE가 160달러로 40달러 하락했다. 전주 85달러 급락하데 이어 최근 급격히 떨어지고 있다.

국제유가는 1월31일 브렌트유(Brent) 기준 배럴당 76.76달러로 약 2달러 하락했으며, 나프타(Naphtha)는 CFR FE Asia 기준 톤당 667달러로 9달러 떨어진 가운데 유럽 EDC 시장은 공급 과잉으로 인해 가격이 3주 연속 하락했다. 시장 소식통에 따르면, 한 PVC(Polyvinyl Chloride) 생산업체가 기술적 문제로 인해 PVC 생산이 감소했고, 이에 따라 EDC 구매도 줄어들었다.

인디아에서는 6월 BIS(인디아 공업규격) 규제 시행을 앞두고 현지 고객들이 비축을 원하면서 EDC 수요가 나타났다. 인디아의 EDC 수요는 생산자들이 시장에 남아 있도록 압박했으며, 다른 시장에서의 충분한 EDC 재고는 수출 무역 전망을 약화시켰다. 최근 몇 주 동안 유럽산 EDC는 주로 인디아로 수출되었으며, 이는 유럽 내 공급 부담을 일부 완화하는 데 기여했다.

1월 말 기준으로 유럽의 EDC 및 VCM(Vinyl Chloride Monomer) 현물 시장은 여전히 과잉 재고를 보였으며, 이는 PVC와 건설용 완제품에 대한 다운스트림 수요 감소로 인해 악화된 상황이다.

가격 협상이 드문 가운데 아시아의 EDC 가격은 안정세를 유지하고 있다. 아시아 EDC 시장은 당분간 어려운 상황이 계속될 가능성이 크다. 다운스트림 VCM의 부정적인 생산 마진으로 인해 현물 EDC 수요는 제한될 것으로 예상된다.

원료 에틸렌(Ethylene)은 CFR NE Asia가 870달러, CFR SE Asia는 920달러로 변동이 없었다.

VCM은 CFR FE Asia가 510달러, CFR SE Asia는 595달러로 변동이 없었다. 유럽도 FOB NWE 505달러로 변동이 없었다.

아시아 VCM 시장은 설 연휴 기간 동안 협상 둔화 속에서 안정세를 보였다. 다운스트림 PVC 시장이 바닥에 도달한 것으로 보이며, 이는 아시아 VCM 시장에 긍정적인 영향을 미치고 있다. 그러나 아시아 PVC 시장은 정기 보수 시즌 동안 제한된 공급에 의해 움직이고 있어 이러한 상승 효과는 제한적일 가능성이 있다.

한편, 다운스트림 PVC는 CFR China가 715달러로 변동이 없었다.

LG화학은 여수 소재 VCM 75만톤 플랜트를 5월 중순 정기보수할 계획이다. <박한솔 책임연구원>