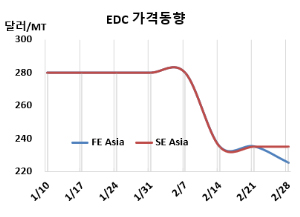

EDC(Ethlyene Dichloride)는 하락했다.

국제유가가 배럴당 73달러대로 하락한 가운데 아시아 EDC 시장은 중국이 이미 3-4월 물량 확보가 끝나 추가 수요 없이 하락세로 이어졌다.

EDC 시세는 2월28일 CFR FE Asia가 톤당 225달러로 10달러 하락했고, CFR SE Asia는 235달러로 변동이 없었다. 유럽은 FOB NWE가 190달러로 40달러 상승했다.

국제유가가 2월28일 브렌트유(Brent) 기준 배럴당 73.18달러로 하락하고 나프타(Naphtha)도 CFR Japan 톤당 660달러로 약 10달러 떨어진 가운데 동북아는 이미 물량이 확보되며 하락세로 이어졌다.

중국 및 동남아시아에서 달러 결제 EDC 거래 논의는 제한적이었다. 중국은 미국·한국산 EDC가 3-4월 도착 예정이라 추가 수입 논의가 멈췄으며, PVC(Polyvinyl Chloride) 가격 하락과 수요 부진으로 협상이 위축됐다. 중국 내수 가격은 수입 물량 유입과 공급 과잉 속에 하락세를 이어갔다.

동남아 생산자들은 가성소다 수급 조절을 위해 EDC 수출 확대를 추진 중이지만, 미국발 물량 항만 적체와 운임 상승으로 가격 상승은 제한적이다. 한편, 타이 신규 PVC 설비 가동으로 CA(chlor-alkali)‧EDC 생산라인도 동반 확장될 예정이다. 따라서 EDC 수요 증가가 기대된다.

사빅(Sabic)은 알주베일(Al-Jubail) 소재 EDC 84만톤 플랜트를 3월말 약 70일간 정기보수할 계획이다.

VCM(Vinyl Chloride Monomer)은 CFR FE Asia가 525달러, CFR SE Asia는 550달러로 변동이 없었다. 유럽은 FOB NWE 540달러로 40달러 상승했다.

아시아 VCM 가격은 보합세를 유지했으며, 제조사들은 다운스트림 구매 위축에 맞춰 생산을 조절하고 있다.

VCM 시장은 원료 시장 변동과 부진한 다운스트림 수요에 따라 약세 흐름을 보였으며, PVC 가격 불안정도 영향을 미쳤다. 다만, 정기보수로 인해 가격 상승세를 보일 것으로 예상된다.

중국은 1월에 이미 재고를 채운 상태라 수입 협상은 한산했고, 동남아도 PVC 가격 발표 이후 원료 수급을 재검토하며 관망세를 보였다.

원료 에틸렌(Ethylene)은 CFR NE Asia가 900달러로 10달러 상승했고, CFR SE Asia는 920달러로 변동이 없었다. 다운스트림 PVC는 CFR China가 695달러로 보합세에 그쳤다.

타이완 포모사 플래스틱(Formosa Plastics)은 젠우(Jen-Wu) 소재 No.1 VCM 24만톤 플랜트를 3월 정기보수할 계획이다. <박한솔 책임연구원>