PVC(Polyvinyl Chloride)는 변동이 없었다.

아시아 PVC 시장은 국제유가가 배럴당 69달러로 하락한 가운데 충분한 공급에 부진한 수요로 보합세에 그쳤다.

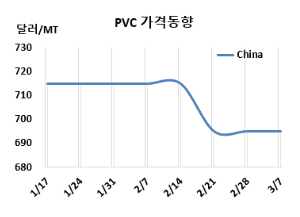

PVC 시세는 3월5일 CFR China가 톤당 695달러, CFR SE Asia는 720달러로 변동이 없었다. CFR India도 755달러로 보합세에 그쳤다. 유럽은 3월7일 FD NWE 톤당 895유로로 5유로 상승했고, 미국은 FAS Houston은 685달러로 변동이 없었다.

국제유가는 3월5일 브렌트유(Brent) 기준 배럴당 69.30달러로 하락한 가운데 아시아 PVC 시장은 공급이 충분한 반면 수요는 부진한 상태이며, 3월 선적분에 대한 현물 협상이 지난주부터 이번 주까지 이어지고 있다.

아시아 PVC 시장은 중국 제조업체들의 적극적인 가격 공세로 인해 현물 공급이 계속해서 풍부한 상태다. 중국의 경기부양책 기대감에도 부동산·건설 부진으로 수요 회복 전망은 불투명한 상황이고, 동남아·인디아의 수요도 예상보다 약세이며, 인디아는 회계연도 마감으로 재고 축소 중이다. 4월 중국 에틸렌(Ethylene) 기반 PVC 증설과 2025년 동남아 추가 증설로 공급 증가세가 지속될 전망이지만, 미국의 추가 관세로 원유·화학 원료 가격이 떨어지면서, PVC 완제품 수출에도 부담이 커지고 있다.

동남아 시장은 수요 부진과 공급 과잉 속에서 보합세를 유지했다. 베트남 등 주요 소비업체들은 충분한 재고를 보유하고 있어 추가 구매가 제한적이고, 라마단·태국 신년 연휴 등 3-4월 공휴일 영향으로 수요 둔화가 예상된다. 중국산 s-PVC(Suspension) 가격은 680-690달러 수준을 유지 중이며, 가성소다 가격 상승으로 염소 생산이 늘면서, PVC 공급도 계속 이어지고 있다.

인디아 역시 보합세를 유지했다. 중국산 경쟁력 있는 제안과 수요 부진이 시장을 압박하는 주요 요인으로 작용하고 있고, 반덤핑 관세 시행 시점이 불확실해 시장 참가자들이 신중한 태도를 유지하는 분위기다.

3월 수입 물량 판매도 회계연도 마감으로 인해 부진하며, 중국산 s-PVC 물량 유입 증가로 다른 아시아 공급업체들의 판매도 위축되고 있다. 아시아-태평양 시장 전반에서도 수요 둔화와 운임 하락으로 PVC 가격 하락 압력이 지속되는 상황이다.

인디아에 중국기업이 에틸렌 베이스를 700달러, 카바이드(Carbide) 베이스는 CFR 680달러 수준을 제시했다.

에틸렌은 CFR NE Asia 톤당 900달러, CFR SE Asia 920달러로 변동이 없었다.

EDC(Ethylene Dichloride)은 CFR China 225달러로 10달러 하락했고, CFR SE Asia는 235달러로 보합세에 그쳤다. VCM(Vinyl Chloride Monomer)은 CFR China가 525달러, CFR SE Asia는 550달러로 변동이 없었다.

중국 내수가격은 에틸렌 베이스가 톤당 5105위안으로 95위안, 카바이드 베이스는 4930위안으로 30위안 하락했다.

한화솔루션은 여수 소재 PVC 48만톤 플랜트를 2월27일-3월10일 일정으로 정기보수에 들어갔다. LG화학은 대산 소재 PVC 24만톤 플랜트를 4월 정기보수할 예정이다.

중국 Yibin Tianyuan은 쓰촨성(Sichuan) 소재 PVC 38만톤 플랜트를 3월말 약 일주일간. Bohai Chemical Group은 다강(Dagang) 소재 PVC 80만톤 플랜트를 3월말 약 20일간 정기보수할 예정이다. Xinjiang Zhongtai도 신장 위구르 자치구(Xinjiang) 소재 PVC 60만톤 플랜트를 3월말 정기보수할 계획이다. <박한솔 책임연구원>