PS(Polystyrene)는 하락했다.

아시아 PS 시장은 국제유가가 배럴당 69달러로 하락한 가운데 원료 시장 둔화와 구매자들이 재고비축을 완료하고 관망세를 보이면서 하락했다.

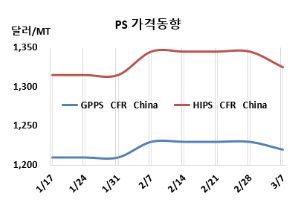

GPPS(General Purpose PS) 시세는 3월5일 CFR China가 1220달러로 10달러, CFR SE Asia는 1225달러로 20달러 하락했다. CFR India는 1240달러로 10달러 떨어졌다.

HIPS(High Impact PS)는 CFR China가 1325달러로 20달러, CFR SE Asia는 1320달러로 15달러 하락했다. CFR India는 1315달러로 10달러 떨어졌다.

유럽은 3월7일 GPPS가 FD NWE 톤당 1525유로, HIPS는 1615유로로 변동이 없었다.

국제유가는 3월5일 브렌트유(Brent) 기준 배럴당 69.30달러로 하락한 가운데 아시아 PS 시장은 라마단 전 비축 완료와 SM(Styrene Monomer) 시장 둔화로 유동성이 줄어들었다. 또한, 구매자들은 추가 가격 하락을 기대하며 신중한 태도를 유지, 시장은 전반적으로 약세를 보이고 있다.

공급업체들은 기본 가격을 유지하면서도 현물 협상에서는 유연한 태도를 보이고 있으며, 비용 부담이 줄어들면서 향후 더욱 탄력적인 가격 전략을 도입할 가능성도 커지고 있다. 또한, 패키징, 가전, 자동차 등 주요 산업에서 글로벌 무역 갈등이 심화되면서, PS 다운스트림 업계는 최종 소비 둔화에 대한 우려를 더욱 확대되고 있다.

중국 현물 수요는 전반적으로 부진했으며, 중국 내 높은 재고 수준으로 인해 국내 제품 구매가 우선되는 분위기다. 이에 따라 특정 규격을 요구하는 일부 다운스트림 업체들만 제한적으로 수입 협상을 진행하고 있다.

한편, 주요 원료인 SM 가격 하락이 PS 시장에도 부담으로 작용하고 있으며, 중소형 다운스트림 업체들의 회복이 더딘 가운데 출하 지연 문제가 지속되고 있다.

동남아 시장은 내수 수요 둔화와 글로벌 불확실성 속에서 전반적으로 약세를 보였다. SM 가격이 벤젠(Benzene) 하락을 반영하며 내려갔지만, 공급업체들은 수익성 유지를 위해 현물 PS 가격을 크게 내리지 않았지만, 구매자들과의 개별 협상에서는 일부 조정 가능성을 열어두었다. 또한, 라마단을 앞두고 비축이 마무리되면서 수요가 둔화되었으며, 3월 계절적 수요 감소도 시장에 부담으로 작용할 전망이다.

인디아는 현지 공급이 충분한 가운데, 수입 관세 인하로 가격 하락 압력이 지속되고 있다.

또한, 회계연도 마감과 계절적 수요 둔화로 수입 논의가 위축되며, 구매‧판매 가격 차이는 여전히 큰 상태이다.

인디아 Supreme Petrochem은 3월1일 PS 가격을 GPPS는 kg당 2루피, HIPS는 1루피 인하했다. 현재 GPPS 203EL 그레이드 가격은 Ex-Nagothane kg당 118.5루피, HIPS SH03 그레이드는 kg당 130루피 수준을 형성했다.

원료 SM 현물가격이 3월4일 FOB Korea 1010달러, CFR China는 1015달러로 각각 30달러 하락했다.

중국 내수가격은 혼잡한 양상을 보였다.

GPPS는 Zhejiang ChiMei가 톤당 9940위안으로 30위안 인하했으나, 타이완 ChiMei는 9900위안으로 60위안 인상했고, Shanghai SECCO Petrochemical은 8760위안으로 20위안 인하했다. 나머지는 8700-9900위안 수준을 형성했다.

HIPS는 Zhejiang ChiMei가 1만470위안으로 10위안, 타이완 ChiMei는 1만480위안으로 50위안 인하했고, Shanghai SECCO Petrochemical는 9900위안으로 50위안 인상했다. 나머지는 9500-1만480위안으로 수준으로 일부 하락했다. <박한솔 책임연구원>