PTA(Purified Terephthalic Acid)는 하락했다.

아시아 PTA 시장은 국제유가가 배럴당 70달러대로 하락한 가운데 원료 가격이 약세를 보이고 폴리에스터(Polyester) 수요가 부진하자 하락했다.

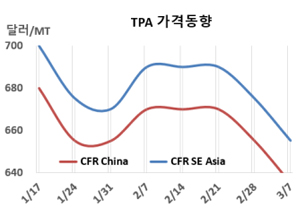

PTA 시세는 3월7일 CFR China가 톤당 635달러, CFR SE Asia는 655달러로 각각 20달러 하락했다. CFR India도 705달러로 20달러 떨어졌다.

국제유가는 3월 7일 브렌트유(Brent) 기준 배럴당 70.36달러로 약 3달러 하락했으며, 나프타(Naphtha) 가격도 CFR Japan 톤당 619달러로 약 41달러 급락했다. 원료 P-X(Para-Xylene)는 FOB Korea 815달러로 30달러 하락했고, PTA와 함께 폴리에스터의 원료로 투입되는 MEG(Monoethylene Glycol)도 CFR China 톤당 538달러로 5달러 내리며 시장의 약세를 반영했고, 다운스트림 폴리에스터 수요 부진이 맞물리며 하락세를 이어갔다.

PTA 생산업체들은 다가오는 여름철이 폴리에스터 수요에 미칠 영향에 대한 우려를 나타내고 있다. 폴리에스터는 PTA에서 유래하는 핵심 제품으로, 섬유 및 기타 다양한 용도에 광범위하게 사용되지만, 여름철에도 수요가 크게 증가하지 않을 것으로 전망하고 있다.

다가오는 여름철이 침체된 중국 다운스트림 폴리에스터 시장의 수요에 미치는 영향은 미미할 것으로 예상된다. 수요가 크게 반등할 조짐이 보이지 않으며, 시장이 약세 흐름을 지속할 가능성이 크다. 1월 춘절 연휴 이후 폴리에스터 생산이 크게 증가할 것이라는 기대가 있었지만, 아직까지 실현되지 않았다.

한 무역상은 다수의 PTA 공장이 정기보수 들어간 영향으로, 원유 가격 하락에도 불구하고 최근 수익성이 크게 감소하지는 않았다고 밝혔다. 시장 참가자들은 5-6월 정기보수가 마무리된 이후 공급이 원활해질 것으로 예상되지만, 다운스트림 수요가 개선되지 않을 경우 가격이 상당히 하락할 가능성이 있다고 전망했다.

인디아 시장은 현재 다운스트림 폴리에스터에 대한 수요가 부족해 공급 과잉 상태에 놓여 있다. 1월 이후 고가의 물량이 주로 브레이크 벌크 화물(breakbulk shipments) 형태로 대량 수입되면서 국내 재고 수준이 크게 증가했다. PET(Polyethylene Terephthalate) Bottle 그레이드에 일부 PTA 수요가 존재하지만, 주요 소비처인 원단(fabric) 수요 감소를 상쇄하기에는 부족한 상황이다.

중국 Jiangsu Hailun Chemical은 장인(Jiangyin) 소재 No.1 PTA 120만톤 플랜트를 3월5일 정기보수 들어갔다. Fujian Billion Petrochemicals은 취안저우(Quanzhou) 소재 PTA 250만톤 플랜트를 4월, Sichuan Shengda Chemical New Material은 난충(Nanchong) 소재 PTA 100만톤 플랜트를 4월 정기보수할 계획이다.

Hengli Petrochemical은 2월22일 정기보수 들어간 광둥성(Guangdong) 후이저우(Huizhou) 소재 No.1 PTA 250만톤 플랜트를 3월7일 재가동했다.

타이완 China American Petrochemical은 타이중(Taichung) 소재 PTA 76만톤 플랜트를 3월10일 약 10일간 정기보수 들어갔다. 포모사 케미칼(Formosa Chemicals & Fibre)은 중국 닝보(Ningbo) 소재 PTA 150만톤 플랜트를 5월 약 30일간 정기보수할 계획이다.

INEOS Aromatics는 벨기에 헤일(Geel) 소재 PTA 61만톤 플랜트를 2월 중순 경제적인 이유로 가동을 중단했다. <박한솔 책임연구원>