페놀(Phenol)은 하락했다.

아시아 페놀 시장은 국제유가가 배럴당 63달러대로 상승했지만 원료 반등에도 불구하고 수요 부진과 관망세 속에 약세를 이어갔다.

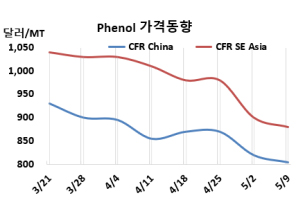

페놀 시세는 5월9일 CFR China가 톤당 805달러로 15달러, CFR SE Asia는 880달러로 20달러 떨어졌다.

CFR China는 2023년 7월14일 770달러를 형성한 이후 약 22개월 만에 최저 수준을 형성했다. CFR SE Asia도 2023년 7월14일 840달러를 형성한 이후 최저 수준을 형성했다.

국제유가는 5월9일 브렌트유(Brent) 기준 배럴당 63.91달러로 약 2달러 상승했고, 나프타(Naphtha) 가격도 CFR Japan 톤당 569달러로 약 11달러 올랐지만 아시아 페놀 시장은 전반적으로 약세를 보였다. 연휴 이후 재고 보충 수요가 크지 않았고, 다운스트림 구매 심리도 위축되며 거래량이 제한됐다. 국제유가와 벤젠 가격이 반등했지만, 수요 위축과 거래 부진 속에 판매자들의 가격 인상 시도는 제약을 받았다. 일부 인상 시도가 있었으나 실질적인 거래로 이어지진 못했다. 다음 주에는 원료 벤젠 가격 약세가 예상되며, 다운스트림 수요도 위축될 가능성이 높아 관망세가 이어질 전망이다.

원료 벤젠(Benzene)은 5월8일 FOB Korea 675달러로 5달러 상승했다.

아세톤(Acetone)은 5월9일 CFR China가 685달러로 20달러, CFR SE Asia는 725달러로 10달러 하락했다.

아세톤 시장은 전반적인 관망세 속에 하락세를 이어갔다. 초반에는 계약 출하 위주로 거래가 제한되며 전반적인 분위기가 부진했고, 이에 따라 석유화학업체들은 출하가를 인하했다. 최근 원료 가격이 저점에서 반등하며 일부 무역상들은 가격 지지에 나섰지만, 실거래는 여전히 제한적이다. 향후 일부 다운스트림 공장이 재고 확보에 나설 가능성이 있으며, 거래량이 소폭 회복될 수 있다. 이에 따라 가격은 좁은 범위 내 등락을 이어갈 전망이며, 유가 및 벤젠 흐름이 시장에 중요한 변수로 작용할 것으로 보인다.

한편, 원료 프로필렌(Propylene)은 5월8일 FOB Korea 770달러, CFR China는 800달러로 각각 10달러 하락했다. <박한솔 책임연구원>