PVC(Polyvinyl Chloride)는 소폭 상승했다.

아시아 PVC 시장은 국제유가가 배럴당 64달러로 하락했지만 미·중 무역 갈등 완화와 일시적 관세 인하가 시장 심리를 개선하며 가격 상승을 견인했다.

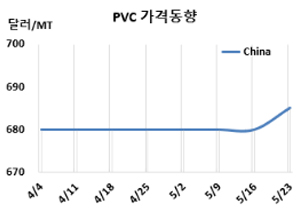

PVC 시세는 5월21일 CFR China가 톤당 685달러, CFR SE Asia는 675달러로 각각 5달러 상승했다. CFR India는 690달러로 여전히 변동이 없었다. 유럽은 5월23일 FD NWE 톤당 880유로로 20유로 하락했고, 미국은 FAS Houston 톤당 640달러로 변동이 없었다. PVC 가격은 최근 보합세를 이어갔으나 8주만에 상승세로 돌아섰다.

국제유가가 5월21일 브렌트유(Brent) 기준 배럴당 64.91달러로 하락한 가운데 미·중 무역 갈등 완화로 중국의 에틸렌(Ethylene)·카바이드(Carbide) 베이스 PVC 가격이 상승했다

중국에서는 일시적 관세 인하로 비용 부담이 줄자 생산자들이 제안을 인상하며, 가격 상승세가 이어지고 있다. 일시적 관세 인하로 수출 비용이 줄면서 생산자들은 제안을 인상했으며, 국제 경쟁력도 강화됐다. 반면 내수 수요는 여전히 부진해 재고 부담이 지속되고 있다. 이에 따라 중국 업체들은 수출 비중을 늘리고 있으며, 물류 수요 증가로 해상 운임도 오름세다. 특히 미국 외 노선에서 FOB 가격 강세가 이어지고 있다.

동남아 수요는 5월 물량 확보로 대체로 안정세를 보이고 있다. 그러나 몬순(Monsoon) 시즌 도래를 앞두고 현물 시장 거래는 위축되며 구매자들은 추가 매입을 미루고 있다. 6월 제안 발표를 앞둔 주요 생산자의 동향을 지켜보는 분위기다. 미·중 관세 완화 전 수출 선적 증가로 선박 부족 현상이 나타나며 해상 운임은 강세를 보이고 있다. 이 같은 흐름은 중국산 FOB 가격 지지 요인으로 작용할 전망이다.

인디아 시장은 제안 부족으로 대부분의 구매자들이 신중한 태도를 유지하고 있으며, 6월 선적분 제안이 곧 나올 것으로 예상된다. 중국 내수 가격 상승과 운임 인상으로 향후 가격 인상 기대감이 형성되며 시장 분위기는 다소 호전됐다. 그러나 중국산 물량 수요는 여전히 제한적이다. BIS(인디아 공업규격) 인증 마감인 6월 24일을 앞두고 대부분의 중국 공급업체가 인증을 확보하지 못한 데다, 선적 지연 우려도 커지고 있기 때문이다. 이 같은 불확실성은 당분간 지속될 전망이며, 몬순 시즌으로 다운스트림 파이프 수요가 둔화되면서 전반적인 수입 수요도 약세를 보일 것으로 예상된다.

에틸렌은 CFR NE Asia 톤당 780달러, CFR SE Asia는 870달러로 변동이 없었다. EDC(Ethylene Dichloride)도 CFR China 160달러, CFR SE Asia는 165달러로 변동이 없었다. VCM(Vinyl Chloride Monomer)역시 CFR China가 565달러, CFR SE Asia는 540달러로 보합세에 그쳤다.

중국 내수가격은 에틸렌 베이스가 톤당 4825위안으로 25위안, 카바이드(Carbide) 베이스는 4925위안으로 175위안 상승했다.

중국 Shaanxi Jintai는 산시성(Shaanxi) 소재 PVC 30만톤 플랜트를 5월15일-5월말 일정으로 정기보수에 들어갔다. Yangmei Hengtong은 산둥성(Shandong) 소재 PVC 30만톤 플랜트를 5월6-16일 일정으로 정기보수를 진행했다. Sinopec Qilu Group은 산둥성(Shandong) 소재 PVC 36만톤 플랜트를 6월초 약 45일간 정기보수할 예정이다. 일본 Shin-Etsu Chemical은 3월말 정기보수 들어간 네덜란드 페르니스(Pernis) 소재 PVC 45만톤 플랜트를 5월초 재가동했다. <박한솔 책임연구원>