에틸렌(Ethylene)은 보합세에 그쳤다.

아시아 에틸렌 시장은 국제유가가 배럴당 66달러대로 상승했지만 다운스트림 수요 부진과 공급 불확실성, 크래커 정비 이슈가 맞물리며 관망세 속 약보합세를 이어가고 있다.

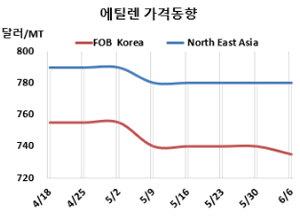

에틸렌 시세는 6월6일 CFR NE Asia가 톤당 780달러, CFR SE Asia는 850달러로 변동이 없었다. FOB Korea는 735달러로 5달러 떨어졌다.

유럽은 FD NWE 톤당 690유로로 10유로 상승한 반면, 미국은 FOB US Gulf 파운드당 19.75센트로 변동이 없었다.

국제유가는 6월6일 브렌트유(Brent) 기준 배럴당 66.47달러로 약 3달러 상승한 가운데 나프타(Naphtha) 가격도 CFR Japan 톤당 560달러로 약 2달러 올랐다.

아시아 에틸렌 시장은 업스트림 불확실성으로 인해 고정가 화물(fixed-price cargo)에 대한 구매·판매 제안이 제한되면서, 원자재 시장 전반에 신중함과 리스크 관리 기조가 강화되고 있다. 구매자들은 지정학적, 경제적, 기술적, 제도적 요소들이 복합적으로 작용하는 환경 속에서 복잡한 선택을 강요받고 있으며, 이로 인해 시장은 점차 장기 계약보다 단기 유연성 확보에 초점을 맞춰가는 양상이다.

중국 내 시장에서는 공급 과잉과 다운스트림 수요에 대한 부정적 전망에 가격이 하락한 것으로 알려졌다. 또한 현재 원자재 거래 환경의 복잡성을 반영하고 있다. 현재 시장 참여자들은 수요와 공급 양측의 압박을 받고 있으며, 이러한 변동성은 시장 상황을 그대로 반영한 가격 흐름으로 나타나고 있다. 이에 따라 업계 구매자들은 이러한 흐름을 면밀히 주시하며, 변화하는 시장 환경에 맞춰 전략을 조정하고 있다. 향후 시장 흐름은 공급 여건과 다운스트림 수요 변화에 크게 영향을 받을 것으로 예상된다.

동남아 시장에서는 인도네시아와 말레이지아에서의 신규 크래커 가동 가능성을 주의 깊게 지켜보고 있다. 이는 현재 균형을 이루고 있는 시장 구조에 상당한 영향을 줄 수 있기 때문이다. 그러나 지난주 동안 동남아 지역 내에서의 구체적인 거래 협상은 제한적인 수준에 그쳤다. 이는 다운스트림 폴리에틸렌(PE) 수요 부진이 지속되고 있어, 전반적인 시장 참여가 위축된 데 따른 것이다. 따라서 신규 설비 가동이 향후 시장 흐름에 변화를 줄 수는 있으나, 현재로서는 제한된 수요가 시장 논의의 활발한 전개를 막고 있는 상황이다.

중국 Shouguang Luqing은 산둥성(Shandong) 소재 에틸렌 75만톤, 프로필렌 30만톤 크래커를 6월초 정기보수 들어갔다. Wanhua Chemical은 산둥성(Shandong) 소재 에틸렌 100만톤, 프로필렌 53만톤 크래커를 6월초 원료 전환(feedstock switch)을 위해 가동 중단할 계획이다. Zhejiang Petroleum & Chemical은 저장성(Zhejiang) 소재 No.3 에틸렌 140만톤, 프로필렌 70만톤 크래커를 6월말 정기보수할 계획이다. 반면, BASF-YPC는 4월 정기보수 들어간 장쑤성(Jiangsu) 소재 에틸렌 75만톤, 프로필렌 40만톤 크래커를 5월말 재가동했다.

일본 Chiba Chemicals는 지바(Chiba) 소재 에틸렌 61만2000톤, 프로필렌 33만톤 크래커를 6월 중순 정기보수할 계획이다.

PT LOTTE Chemical Indonesia는 칠레곤(Cilegon) 소재 에틸렌 100만톤, 프로필렌 52만톤 크래커를 6월초 기술적 문제로 가동 중단하였다. <박한솔 책임연구원>