프로필렌(Propylene)은 상승했다.

아시아 프로필렌 시장은 한국 크래커 감산과 중국 설비 차질 등 공급 제약으로 상승했으나, 수요 부진과 신중한 구매로 전반적 심리는 제한적이었다.

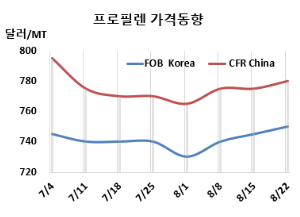

프로필렌 시세는 8월22일 FOB Korea가 톤당 750달러로 5달러 상승했고, CFR SE Asia는 735달러로 변동이 없었다. 중화권은 CFR China가 780달러로 5달러 올랐고, CFR Taiwan은 775달러로 변동이 없었다.

유럽은 FD NWE 톤당 710유로로 5유로 하락했고, 미국은 Polymer 그레이드가 파운드당 31.75센트로 0.5센트 상승했지만, Refinery 그레이드는 30.75센트로 변동이 없었다.

국제유가가 8월22일 브렌트유(Brent) 기준 배럴당 67.73달러로 약 2달러 올랐고, 나프타는 C&F Japan 기준 톤당 588달러로 약 15달러 상승한 가운데 아시아 프로필렌 시장은 제한된 물량이 시장을 지지하면서 상승했다. 한국 내 다수 크래커의 가동률 축소와 최근 발표된 석유화학 구조조정 계획이 지역 공급을 크게 제한한 것으로 전해졌다. 이에 따라 현물 거래 가능 물량은 전혀 관측되지 않았으며, 대부분의 생산자들은 계약 고객을 위한 물량 확보에 집중하며 생산을 억제했다. 이러한 공급 제약 환경은 다운스트림 수요가 비교적 안정적인 가운데서도 판매자들의 강경한 태세를 유지시켰다. 여천NCC는 자본 투입과 대규모 금융 지원 계획을 승인했다. 여천NCC 고객사에 발송된 서한에 따르면 이번 조치는 효율적인 운영과 재무 안정성 강화를 목표로 한 장기 개선 전략의 일환으로 보인다.

또한, 중국 내 예상치 못한 설비 변화가 잦아지며 공급 차질이 발생했고, 현물 시장은 점차 공급과잉에서 긴축 균형으로 전환되는 모습을 보였다. 공급은 북부에서 남부까지 전반적으로 축소되는 흐름을 보였다. 시장 관측통들은 닝보(Ningbo) 다시에(Daxie) 신규 설비에서 프로필렌이 출하되고, 동시에 다운스트림 PP(Polypropylene) 설비까지 가동이 시작되면 기존에 예정됐던 프로필렌 입찰이 취소될 수 있다며, 이 경우 현물 공급이 더 줄어들 것이라고 지적했다.

한편, 롯데케미칼은 올레핀(Olefin) 생산 마진 압박이 지속되면서 크래커 가동률을 약 75%로 줄였고, 이로 인해 지역 내 들여오는 물량이 한층 제한됐다. 이러한 공급 측 요인들은 프로필렌 가격을 끌어올렸지만, 전반적인 시장 심리는 여전히 부진한 다운스트림 수요로 인해 제약을 받고 있다.

타이완에서는 수요가 부진해 구매 관심이 거의 없었으며, 현물 제안도 소수만 제시됐다. 이처럼 적극적인 구매가 부재하면서 거래 활동은 저조한 수준을 유지했으며, 이는 지역 전반의 불확실성 속에서 구매자들이 신중한 태도를 보이고 있음을 나타냈다.

중국 Zhenhua Petrochemical은 산둥성(Shandong) 둥잉(Dongying) 소재 프로필렌 75만톤 PDH(Propane Dehydrogenation) 플랜트를 8월11일 기술적 결함으로 가동 중단하였다.

Tianjin Bohua는 7월29일 정기보수 들어간 톈진(Tianjin) 소재 프로필렌 60만톤 PDH 플랜트를 8월5일, Shandong Binhua New Materials는 8월5일 정기보수 들어간 산둥성(Shandong) 빈저우(Binzhou) 소재 프로필렌 60만톤 PDH 플랜트를 8월 중순 재가동했다. Wanda Tianhong은 7월1일 정기보수 들어간 산둥성(Shandong) 둥잉(Dongying) 소재 프로필렌 45만톤 PDH 플랜트도 8월 중순 재가동할 계획이다. <박한솔 책임연구원>