PTA(Purified Terephthalic Acid)는 상승했다.

아시아 PTA 시장은 P-X 강세, 수출 확대·겨울철 수요로 상승했으나, 중국 과잉설비·원료비 부담과 인디아 다운스트림 부진으로 제조사 마진 압박은 지속되고 있다.

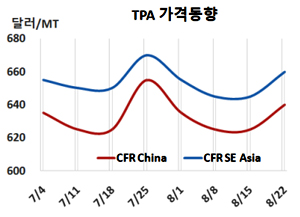

PTA 시세는 8월22일 CFR China가 톤당 640달러, CFR SE Asia는 660달러로 15달러 상승했다. CFR India는 715달러로 20달러 올랐다.

아시아 PTA 시장은 P-X 강세와 수출 및 겨울철 수요 증가에 힘입어 상승했다.

원료 P-X(Para-Xylene)는 FOB Korea 835달러로 30달러 상승했고, 폴리에스터(Polyester) 원료로 투입되는 MEG(Monoethylene Glycol)는 CFR China 기준 톤당 528달러로 5달러 올랐다.

겨울철 구매가 시작되면서 폴리에스터(Polyester) 판매가 호조를 보이며 재고도 줄어드는 등 수요 전망은 긍정적지만, 중국을 중심으로 한 과잉 설비와 높은 원료비 부담으로 제조사들의 마진 압박은 여전히 심각하다. 단기적으로 마진 개선 여지는 적고, 겨울철 구매 시즌 이후에는 상황이 더 악화될 수 있다는 우려가 제기된다.

일부 시장 참가자들은 최근 아시아 PTA 수출 증가가 튀르키예 수요 확대와 연관이 있다고 전했다.

튀르키예의 현지 생산업체가 최근 조업을 재개했음에도 불구하고, 중국 무역상들은 해당 회사가 공장 내 생산 문제로 인해 여전히 해외에서 PTA를 구매하고 있다. 또한 연초부터 6월까지 이어진 여러 공장 정기보수로 공급이 제한되면서 수출 물량이 크게 줄었던 바 있다. 이번 공급 회복과 터키의 높은 수요가 맞물리면서 아시아 PTA 수출 활동에 새로운 지지를 제공하고 있다.

인디아 시장은 상승세를 보였지만, 다운스트림인 폴리에스터와 PET(Polyethylene Terephthalate) 제조업체들의 가동률 축소로 심리가 위축됐다. 장기간 이어진 몬순(Monsoon)으로 PET병·포장재 수요가 감소한 가운데, 저가 수입 PET 유입 확대도 내수 수요를 압박했다. 폴리에스터의 경우, 미국 수입관세 변화가 의류 수출 전망에 부정적 영향을 주며 심리를 더욱 악화시켰다.

타이완 포모사 케미칼(Formosa Chemicals &Fibre)은 마일랴오(Mailiao) 소재 PTA 55만톤 플랜트를 8월말 정기보수할 계획이다. 인디아 Materials Chemicals and Performance Intermediaries는 할디아(Haldia) 소재 No.2 PTA 80만톤 플랜트를 8월말 정기보수할 계획이다. <박한솔 책임연구원>