SM(Styrene Monomer)은 상승했다.

아시아 SM 시장은 원료 강세와 공급 차질로 한국 시장이 최고치를 경신했으나, 단기 급등에 따른 피로감으로 상승 폭이 둔화되며 지역별 보합세와 관망세가 나타났다.

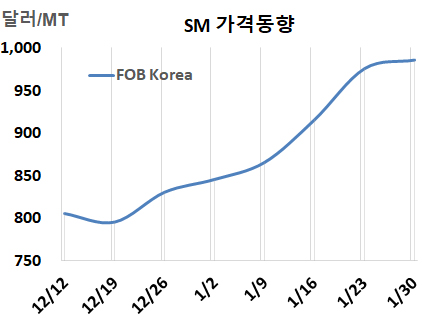

SM 시세는 1월30일 FOB Korea가 톤당 985달러로 10달러 상승했지만, CFR SE Asia는 1015달러로 변동이 없었다. CFR China는 985달러, CFR Taiwan은 1000달러로 보합세에 그쳤으나, CFR India는 1055달러로 10달러 올랐다. 한국 시장은 지난주 10개월 만에 최고치를 기록한 데 이어 또다시 고점을 높였으나, 상승 폭은 전주 대비 제한적이었다. 인다이를 제외한 대부분의 시장은 변동 없이 보합세에 머물며 지난주의 급등세를 진정시키는 흐름을 보였다.

아시아 SM 시장은 최근의 초강세를 뒷받침했던 현물 공급 부족 현상은 여전히 유효했다. 공급 부족 현상이 지속될 것이라는 전망 속에 시장 참여자들이 물량 확보에 적극적으로 나서면서, 개선된 수요 심리가 가격 상승을 뒷받침했다. 원료 벤젠(Benzene) 가격이 FOB Korea 기준 톤당 775달러로 10달러 오른 것도 영향을 미친 것으로 보인다. 하지만 가격이 단기간에 급등함에 따라 일부 지역에서는 추가 상승에 대한 부담감이 작용하며 관망세가 나타난 것으로 분석된다.

한편, 유럽은 FOB Rotterdam 기준 톤당 1105달러로 10달러 올랐고, 미국도 FOB US Gulf 파운드당 47.15센트로 톤당 약 1039달러로 35달러 상승했다. FOB USG와 FOB Korea 간 스프레드가 톤당 54달러로 약 25달러 늘어나면서, 운송비 30-40달러를 넘어 미국 수출이 가능한 수준으로 분석된다.

중국 Fujian Gulei Petrochemical은 푸젠성(Fujian) 장저우(Zhangzhou) 소재 SM 60만톤 플랜트를 3월초 정기보수할 것으로 예상된다. 타이완 Grand Pacific Petrochemical은 2025년 11월18일 정기보수 들어갔던 가오슝(Kaohsiung) 소재 No.2 SM 13만톤 플랜트를 2월2일 재가동했고, No.3 SM 25만톤 플랜트의 가동률을 2월 80% 수준으로 가동할 것으로 예상된다.

인도네시아 PT Chandra Asri는 메락(Merak) 소재 No.2 SM 24만톤 플랜트의 가동률을 1월초부터 감축 가동하기 시작했다. INEOS Styrolution은 미국 텍사스(Texas) 베이포트(Bayport) 소재 SM 77만톤 플랜트를 1월26일 한파로 인해 가동 중단하였다.