에틸렌(Ethylene)은 약하나 상승세를 재연했다.

아시아 에틸렌 시장은 수급타이트가 심화되고 있는 가운데 마진이 호조를 지속함에 따라 상승세가 제한되고 있다.

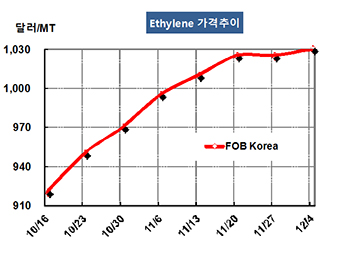

에틸렌 가격은 12월4일 FOB Korea 톤당 1030달러로 5달러 상승했고 CFR SE Asia는 1065달러로 10달러 올랐다. CFR NE Asia는 1060달러로 5달러 상승에 그쳤다.

동아시아를 중심으로 스팀 크래커의 가동중단이 잇달아 수급타이트가 확대되고 있으나 나프타(Naphtha) 가격이 CFR Japan 톤당 447달러로 15달러 하락한 영향이 크게 작용했다.

Shell Chemicals은 기계적 트러블로 싱가폴 소재 에틸렌 96만톤 크래커의 불가항력을 지속했고, 타이완의 CPC는 12월12일부터 55일간 Linyuan 소재 에틸렌 38만톤 크래커의 정기보수를 실시할 계획이다.

다만, 인도네시아의 CAP(Chandra Asri Petrochemical)가 9월25일 정기보수에 들어갔던 Anyer 소재 스팀 크래커를 디보틀넥킹한 후 12월14일 재가동할 예정이어서 가동중단 영향이 최소화되고 있다. CAP는 에틸렌 생산능력을 86만톤, 프로필렌(Propylene)은 43만톤, 혼합 C4는 22만톤, 피가스(Pygas)는 28만톤으로 확대했다.

3월 역외물량이 아시아에 유입될 것으로 예상되는 것도 상승세를 제한하는 요인으로 작용했다.

PE(Polyethylene)과 에틸렌의 스프레드가 손익분기점인 톤당 150달러에 미치지 못함은 물론 마이너스 15달러로 크게 악화된 것도 영향을 미쳤다.

반면, 에틸렌과 나프타의 스프레드는 톤당 610달러로 손익분기점 스프레드 350달러를 260달러 초과했다.