OLED(Organic Light Emitting Diode)는 TV용 대형 패널의 시장성이 불투명한 것으로 나타나고 있다.

OLED는 범용제품인 LCD(Liquid Crystal Display)에 비해 플렉서블(Flexible) 구현이 가능해 TV 등 대형 패널보다 IT기기 등 중소형 패널에서 활용도가 높고 차별성이 더욱 강화되고 있기 때문이다.

OLED가 스마트폰에 이어 태블릿PC, 모니터, TV 등 대형 디스플레이에 채용되면서 차세대 디스플레이 패널로 부상하자 LCD는 OLED와의 기술격차를 좁히기 위한 다양한 기술 응용을 시도하고 있다.

그러나 TV용 OLED 패널 및 LCD 패널은 소비자가 해상도 등 스펙 차이에 대해 체감할 수 있는 수준이 미미한 것으로 파악되고 있다.

하지만, OLED는 가격경쟁력이 낮아 경쟁력에 의문이 제기되고 있다.

다만, LCD 패널은 중국이 계속된 신증설로 추격하고 있어 국내 생산기업들은 중국과의 기술 격차를 벌리기 위해 OLED 등 신기술에 사활을 걸고 있다.

국내 디스플레이 생산기업들은 플렉서블, 디자인 자유도 등 OLED만의 이점을 활용한 중소형 패널의 어플리케이션 다양화가 요구되고 있다.

삼성·LG, LCD-OLED 상반된 전략 계속

글로벌 디스플레이 선두기업인 삼성디스플레이와 LG디스플레이는 전략기술이 상이한 것으로 나타났다.

삼성은 스마트폰 등 중소형 패널에 OLED를 적용해 갤럭시(Galaxy) S 시리즈를 판매하고 있으며 TV 등 대형 패널에는 LCD를 적용하고 있다.

반면, LG는 중소형 패널에 LCD를, TV용 대형 패널에는 OLED를 적용하는 등 삼성과 상반된 전략을 펼치고 있다.

시장 관계자는 “디스플레이 시장은 기술적인 측면에서 과도기”라며 “중국 디스플레이 시장이 급성장해 국내 시황악화가 우려되는 가운데 글로벌 선두인 삼성디스플레이와 LG디스플레이의 신경전이 대단해 차별화된 전략 강구를 위한 다양한 기술적 시도가 이루어지고 있다”고 밝혔다.

LG는 대형 OLED 시장에서 구현방식에 따른 수율 차이로 삼성보다 앞서가고 있는 것으로 평가되고 있다.

삼성은 기술격차로 OLED TV 생산을 중단해 R&D(연구개발)에만 집중하고 있고 대신 LCD 기반의 퀀텀닷(Quantum Dot) TV를 내세우고 있다.

삼성이 LCD TV를 기반으로 고화질 기술 개발에 집중하고 있는 반면, LG는 OLED TV를 내세워 패러다임 전환을 도모하고 있는 양상이다.

퀀텀닷은 전압에 따라 크기가 변하는 반도체 나노입자로 입자 크기에 따라 흡수하는 파장이 다르며 전기적 자극을 가하면 자체 발광하거나 같은 크기의 파장을 가진 빛을 흡수해 재방출하는 소재이다.

소자가 자체 발광해 모든 천연색을 구현할 수 있으며 색재현율이 OLED와 같은 수준으로 나타나고 있다.

하지만, 퀀텀닷 TV는 LCD 패널과 백라이트 중간에 퀀텀닷 필름을 부착한 것으로 상대적인 기술진입 장벽이 높지 않고, 최근에는 퀀텀닷 자체의 실효성에 의문이 제기되고 있다.

이에 따라 삼성은 화질, 곡면 등 하드웨어 기술력에서 소프트웨어 차별화로 방향을 전환해 콘텐츠 발굴에 주력하고 있으며, LG는 OLED 구현기술을 필두로 하드웨어 강조 전략을 펼치고 있다.

OLED, 기술적 우위는 확실한데…

TV용 대형 패널 시장은 삼성이 퀀텀닷 TV를 내세운 이후 퀀텀닷과 OLED의 양분화 양상을 나타냈고 기술적 측면에서는 OLED가 월등한 것으로 나타났으나 TV용 시장성은 불투명한 것으로 파악되고 있다.

OLED의 킬링포인트는 플렉서블 구현이지만 TV는 플렉서블 필요성이 낮아 OLED가 갖는 차별성이 미미함에도 불구하고 가격이 비싸기 때문이다.

OLED는 전류가 흐르면 스스로 빛을 내는 자체발광형 유기질로 하나의 화소에는 Red, Green, Blue 3개의 발광소자가 들어가며 OLED 소자는 정공주입층, 정공수송층, 발광층, 전자수송층, 전자주입층, 음극으로 구성된다.

스스로 빛을 내는 자발광 소자를 이용하기 때문에 LCD TV보다 명암비, 응답속도, 두께, 곡면 디자인, 시야각, 색 재현력 측면에서 우수하다는 평가를 받고 있다.

다만, OLED TV는 LCD TV보다 가격이 월등히 비싸고 패널 공급규모가 넉넉하지 않는 등 한계가 나타나고 있다.

OLED TV는 55인치가 2013년 1500만원에 달했으며 2015년 이후 300만원 정도로 내려갔으나 LCD TV 가격도 가파르게 하락하고 있어 가격경쟁력 제고로 이어지기가 쉽지 않은 상태이다.

디스플레이는 물리적 측면에서 면적이 넓어질수록 불량 발생률이 높아지기 때문에 대형화될수록 수율이 낮아지는 것으로 알려져 있다.

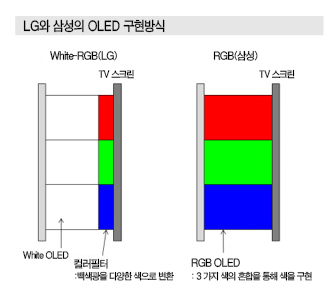

삼성의 OLED는 개별적인 픽셀 하나하나를 모두 구현해내는 RGB 방식을 적용했기 때문에 발광효율이 높고 색채 구현도 우수한 것으로 알려졌다.

하지만, 적층으로 증착할 때 FFM(Fine Metal Masking) 공정을 거쳐야 하기 때문에 증착장비가 별도로 필요했고 제조코스트 상승으로 이어졌다. 수율도 낮은 수준에 머물러 대형화가 어려웠던 것으로 알려졌다.

반면, LG는 글라스에 R, G, B를 수직으로 적층해 백색광의 OLED 소자를 구현한 후 그 위에 컬러필터를 증착해 색을 재현한 White-RGB 방식을 적용하고 있다.

W-RGB 방식은 전력 소모량이 높고 광량이 다소 떨어지지만 컬러필터를 사용하는 기존의 LCD 구조에서 액정셔터 대신 White OLED 픽셀을 이용해 별도의 증설 없이 LCD 제조라인에서 생산이 가능했고 별도의 마스킹 공정이 필요 없어 삼성에 비해 수율 및 가격경쟁력을 확보할 수 있었던 것으로 파악된다.

하지만, 대형 OLED는 기술진입 장벽이 높은 것에 비해 수요기업이 제한적이기 때문에 참여자가 LG디스플레이를 제외하고는 전무한 상황이다. 또 OLED TV는 대량생산에 따른 가격인하가 이루어지지 않아 시장 확대가 지연되고 있다.

시장 관계자는 “대형 TV는 플렉서블보다 고해상도가 더욱 중요한 요소이고 해상도는 OLED TV가 더욱 우수하지만 LCD 기반의 UHD TV도 프리미엄제품이기 때문에 일반소비자 입장에서는 스펙 차이에 대해 체감하는 수준이 미미하다”고 밝혔다.

이어 “최종소비자의 선택은 프리미엄 못지않게 가격이 미치는 영향도 큰데 LCD는 체감상 프리미엄 차이가 크지 않으면서 가격경쟁력이 높고 더욱이 계속해서 기술반경을 넓혀가고 있어 TV 시장에서 OLED의 시장성은 아직 의문”이라고 강조했다.

OLED는 기술적인 스펙이 LCD보다 우수하지만 소비자의 입장에서는 사실상 대체관계로 인식하고 있기 때문에 가격만이 중요한 변수로 작용한다는 것이다.

OLED 패널 가격은 계속 떨어지고 있으나 동시에 LCD 패널도 가파르게 하락하고 있어 TV용 대형 OLED의 시장성에 대해 회의적인 시각이 제기되고 있다.

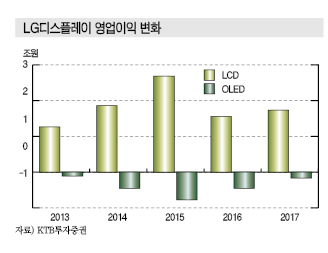

LG디스플레이, OLED 영업실적 “부진”

LG디스플레이는 2015년 3/4분기 매출액이 7조1582억원으로 전년동기대비 9.3% 증가했으나 영업이익은 3329억원으로 29.8% 감소하는 등 영업실적이 부진한 것으로 나타난 가운데 2016년 1/4분기까지 개선이 어려울 것으로 예상된다.

중국이 2016년 증설함으로써 LCD 시황이 더욱 악화되는 가운데 OLED TV 패널도 성장세가 더뎌 적자를 지속할 것으로 예상되기 때문이다.

IHS에 따르면, LG디스플레이는 3/4분기 UHD OLED TV 패널 출하량이 8만3000개에 머물러 전체 UHD TV 패널의 0.7%에 그친 것으로 나타났다.

KTB투자증권도 LG디스플레이의 OLED 사업은 2015년 예상 매출액이 1조4억원에 달하나 영업이익은 7500억원 적자를 기록할 것으로 예상했다.

하지만, 일부에서는 신규 8세대 OLED 가동에 따른 프로모션 비용이 증가했던 시기를 감안하면 적자폭은 앞으로 줄어들 것이라는 의견을 제기하고 있다.

시장 관계자는 “LG디스플레이가 최대 시장인 중국기업들과 OLED 생태계 구축 노력으로 시장 확대를 모색하고 있다”며 “중국의 OLED 관심이 고조되고 있는 가운데 LCD 마진이 악화됨으로써 국내기업에게는 OLED가 가야만 하는 길”이라고 주장했다.

삼성디스플레이, 퀀텀닷 TV는 “반짝시장”

삼성디스플레이는 LG디스플레이의 OLED TV에 대항하기 위해 퀀텀닷 TV를 내놓았으나 최근 퀀텀닷 대신 색보정필름 채용을 늘리고 있는 것으로 나타났다.

색보정필름은 삼성전자가 주도해 개발했고 퀀텀닷 필름에 비해 성능은 다소 떨어지지만 고화질을 유지하면서도 가격이 절반 정도에 불과한 것으로 알려졌다. 퀀텀닷필름은 55인치가 60-100달러 수준으로 추정되고 있다.

퀀텀닷 TV는 LCD 패널에 퀀텀닷 필름을 부착한 것으로 상대적인 기술진입 장벽이 높지 않다는 점과 백라이트가 별도로 필요 없는 퀀텀닷의 장점을 제대로 구현하기 위해서는 가격이 높아지는 문제가 제기되고 있다.

이에 따라 삼성은 컬러필터 공정에 퀀텀닷 물질을 혼합해 색 재현율을 높이는 방법을 개발하는 등 퀀텀닷 TV에서 더 나아가기 위해 발버둥치고 있다.

시장 관계자는 “삼성은 OLED TV 패널 기술이 아직 상용화 수준에 미치지 못하고 있는 가운데 LG가 OLED TV를 출시하니 OLED 선두주자로서 자존심이 많이 상했을 것”이라며 “LG와는 다른 방식을 개발하려고 노력하는 와중에 급하게 퀀텀닷 TV를 출시한 것”이라고 주장했다.

이어 “퀀텀닷 TV는 LCD 패널에 필름 한 장 더 부착해 기술진입 장벽도 높지 않고 마진율이 적어 장기적 관점에서 경쟁력이 없는 반짝 시장”이라고 덧붙였다.

LG전자도 2015년 초 출시하려고 했던 퀀텀닷 기술이 적용된 <슈퍼 울트라 TV> 출시를 보류한 것으로 알려져 퀀텀닷의 시장성에 대해 회의적인 시각이 지배적이다.

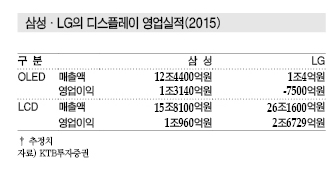

삼성디스플레이는 LCD 시황 악화에도 불구하고 스마트폰용 플렉서블 OLED 패널 출하 증가 등에 힘입어 2015년 3/4분기 OLED 부문 매출액이 12조4400억원으로 전년대비 26.3% 증가했고 영업이익은 1조3140억원으로 무려 229% 대폭 향상된 것으로 나타났다.

2015년 매출액은 28조2480억원으로 10.1% 증가하고 영업이익도 2조4100억원으로 305% 폭증한 것으로 추정되고 있다.

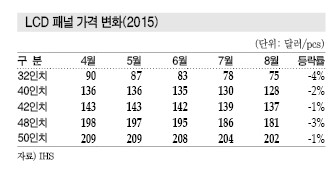

LCD, 중국 추격 무시무시하다!

LCD는 중국 디스플레이 생산기업들의 엄청난 투자로 가격이 가파르게 하락하고 있어 국내기업들의 마진율이 계속 낮아지고 있다.

국내 디스플레이기업이 TV용 대형 OLED 패널의 시장성에 회의적인 시각을 제기하고 있음에도 불구하고 중국과의 기술격차가 큰 OLED 패널로 방향전환이 요구되고 있는 이유이다.

OLED는 기술장벽이 낮은 LCD와 달리 디스플레이의 역사가 짧은 중국이 쉽게 따라오기 힘든 것으로 평가되고 있어 국내기업들은 기술격차를 유지하는 동시에 OLED 시장 확대가 요구되고 있다.

IHS 테크놀로지에 따르면, LCD TV 패널 생산기업의 마진율은 2015년 1/4분기 10%, 2/4분기 7%, 3/4분기 2%로 점차 떨어지고 있고 4/4분기에는 0%에 가까운 것으로 추정되고 있다.

중국은 BOE테크놀로지 등 디스플레이기업 4곳이 앞으로 3년간 28조원 가량을 투자해 대규모 LCD 공장 건설을 계획하고 있으며 글로벌 LCD 시장에서 2018년이면 1위 도약이 가능할 것으로 평가되고 있다.

이에 따라 LCD 패널은 가파른 가격하락이 예상돼 국내기업들은 LCD 사업전략 재검토가 요구되고 있다.

삼성과 LG는 LCD 패널의 공급과잉이 심화되자 2015년 4/4분기 가동률을 조정할 것이라고 발표했다.

LG디스플레이는 구미, 파주, 중국 Guangzhou 공장의 평균 가동률을 2014년 99.9%에서 99.2%로 소폭 낮추었고, 삼성디스플레이 또한 2014년 97.5%에서 2015년 1/4분기 99.3%까지 끌어올렸으나 2/4분기에 다시 낮춘 것으로 파악되고 있다.

양사는 생산량을 줄이면 중국기업들에게 시장점유율을 빼앗길 수 있기 때문에 가동률 감축이 소폭에 지나지 않은 것으로 판단된다.

삼성디스플레이는 TV 패널 시장에서 LG디스플레이와의 점유율 경쟁으로 OLED 시장 확대를 원하지 않을 것으로 판단되는 가운데 LCD는 중국과 기술력으로 경쟁하고 있어 어떤 전략을 강구할 것인지 주목되고 있다.

일본 TV 생산기업인 Sony는 북미 및 유럽지역에서 브랜드 영향력이 높은 가운데 차세대 프리미엄 TV 시장에서 두각을 나타내고 있어 국내 디스플레이기업은 Sony를 수요처로 확보하기 위한 노력을 지속하고 있다.

LG디스플레이는 Sony를 OLED TV 진영으로 끌어들이기 위한 노력을 지속하고 있다.

Sony가 LG전자에 이어 OLED TV 시장에 진입한다면 삼성전자도 진출할 가능성이 높고 글로벌 시장점유율이 대략 50%에 달하는 3대 TV 메이저가 OLED TV 시장에 진출한다면 OLED 패널 시장이 보다 이른 시기에 개화가 가능해지기 때문이다.

삼성디스플레이도 시장 흐름에 반응해 OLED TV를 재생산하려는 움직임을 나타내고 있다.

삼성은 2016년 경영전략 회의에서 대형 OLED 시장 진출의 필요성이 제기돼 새로운 투자계획을 세우고 있는 것으로 알려졌으며, 옥사이드(Oxide) TFT를 기반으로 한 W-OLED 패널 개발에 속도를 내고 있다.

OLED, TV 영역을 넘어 플렉서블 개발해라!

OLED TV 패널은 LG디스플레이를 제외하고 상업화가 전무한 가운데 대량생산에 따른 가격인하가 연동되지 않아 시장 확대가 지연되고 있다.

TV 조립기업들은 부품 공급기업이 1-2곳으로 제한되면 안정적인 공급이 불투명해지는 등의 리스크를 우려해 쉽게 채용하지 않는 특징이 있다.

OLED TV 시장은 결국 가격에 달려 있으며 현재는 동일스펙 기준 LCD TV의 1.6-2배 정도로 추정되고 있다.

LG전자 권봉석 부사장은 “OLED 패널 수율 상승 등으로 코스트경쟁력이 좋아지고 있어 2015년 하반기에는 OLED TV 가격이 LCD TV의 1.4배 정도로 내려올 것”이라며 “2016년에는 1.2-1.3배를 만드는 것이 목표”라고 강조했다.

하지만, OLED는 장점이 플렉서블이고 대형보다 중소형 디스플레이에서 어플리케이션 활용도가 더욱 높은 장점이 있다.

이에 따라 OLED가 차세대 디스플레이로 자리 잡기 위해서는 TV에서 플렉서블 외에 킬링포인트가 될 만한 응용기술 및 소재 개발이 이루어져야 할 것으로 지적되고 있다.

또 조명, 웨어러블기기, 스마트 윈도우 등과 같이 TV 이외 영역에서 플렉서블 구현이 적합한 디바이스 개발이 요구되고 있다.

<박주현 기자: pjh@chemlocus.com>

표, 그래프: <LG와 삼성의 OLED 구현방식><LG디스플레이 영업이익 변화><삼성·LG의 디스플레이 영업실적(2015)><LCD 패널 가격 변화(2015)>