국내 페놀(Phenol) 시장은 공급과잉이 심화되고 있는 가운데 신규수요를 모색하고 있으나 갈피를 잡지 못하고 있다.

국내 페놀 생산능력은 95만톤으로 금호P&B화학 38만톤, LG화학 57만톤으로 2016년 6월 금호P&B화학이 30만톤을 증설하면 125만톤에 달할 것으로 예상된다.

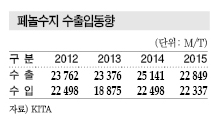

국내 수요는 60만톤 수준에 그치고 있어 절반 이상을 수출에 의존해야 하지만 중국이 2015년 100만톤 이상을 증설함에 따라 20만톤 이상 수출하기 어려울 것으로 판단되고 있다.

이에 따라 국내시장은 40만-50만톤의 과잉물량이 발생해 신규수요 등 다운스트림 확대가 시급한 것으로 나타나고 있다.

페놀 수요비중은 BPA(Bisphenol-A)가 87-90%에 달하고 있어 BPA 의존도가 높게 나타나고 있으나 BPA의 채산성 악화가 극심해짐에 따라 수요 확대를 기대하기 어려운 상태이다.

LG화학과 금호P&B화학은 신규수요를 모색하기 위해 시장조사를 시도했으나 BPA, 페놀수지(Phenolic Resin) 외에는 채용이 어려운 것으로 나타나고 있다.

일본은 CPL(Caprolactam) 생산에 페놀 활용이 가능한 것으로 나타났으나 아시아 CPL 시장은 공급과잉이 극심해져 페놀 수요를 증가시키기 어려울 것으로 예상되고 있다.

양사는 PC(Polycarbonate) 수요 확대로 BPA 수요가 늘어날 것을 예상했으나 글로벌 경기 침체가 계속돼 전자제품 수요가 회복세로 전환되기 어려워짐으로써 페놀 공급과잉이 악화되고 있다.

국내시장은 페놀 수요비중이 BPA에 집중돼 페놀수지에 투자해야 한다는 의견이 제기되고 있다.

아시아 시장은 페놀수지가 페놀 수요의 30-35%를 차지하고 있으며, 특히 중국은 페놀수지가 50%에 달하고 있다.

국내시장은 페놀수지의 채산성이 없다고 판단하고 10만톤에 미치지 못하는 수요를 코오롱인더스트리, 강남화성, 에이치에이코리아 등과 영세기업들이 공급하고 있다.

하지만, 일본 및 미국 등은 고급 그레이드 페놀수지를 생산함으로써 범용 그레이드에 비해 톤당 평균 3000달러 높은 6500달러 이상의 고급 그레이드를 생산하고 있어 국내기업들도 R&D(연구개발)에 투자할 필요성이 나타나고 있다.

페놀수지는 대부분 범용 그레이드를 생산함에 따라 중국산과 치열한 경쟁을 지속하고 있고 일부는 수출에 의존했으나 한국-중국 FTA(자유무역협정)로 중국산이 무관세로 유입돼 국산의 경쟁력이 뒤처질 것으로 우려되고 있다.

페놀수지는 5만-6만톤을 생산하고 있으며 코오롱인더스트리 30%, 강남화성 30%, 에이치에이코리아 15%, 영세기업 등 기타 25%를 차지하고 있고 시장진입이 용이한 범용 그레이드를 생산해 경쟁이 치열한 것으로 나타나고 있다.

국제유가 폭락으로 페놀 가격이 급락해 수익성이 소폭 개선됐으나 여전히 범용 그레이드는 수익성을 확보하기 어려운 것으로 판단되고 있다.

국산 페놀수지는 범용을 중국산에 빼앗기고 고급 그레이드는 일본·미국을 뒤쫓아가고 있어 시장점유율이 잠식돼 페놀 수요에도 악영향을 미칠 것으로 우려되고 있다.

페놀수지를 활용한 단열재도 건축법 개정으로 급부상할 것으로 예상됐으나 대부분 EPS(Expanded Polystyrene), 우레탄(Urethane) 등을 사용하는 시공기술만 보유하고 있어 채용하기 까다로운 것으로 나타나고 있다.

페놀 생산기업들은 페놀수지용 수요를 유지하기 위해서는 페놀과의 수직계열화를 통한 제조코스트 개선과 고급 그레이드 개발로 페놀수지를 고부가화해야 생존할 가능성이 높아지고 있다.

하지만, 페놀수지의 고부가화는 연구인력이 부족하고 전문지식을 통해 고급 그레이드를 연구하는 연구원들이 없이 기존 그레이드를 응용하는 연구에만 그치고 있어 일본·미국이 장악하고 있는 고부가 시장을 탈환하기 어려운 것으로 나타나고 있다. <허웅 기자>