Sumitomo Chemical(SCC)이 스페셜티 사업 비중을 늘리는 등 사업 포트폴리오 고도화를 추진한다.

SCC는 3월2일 기자회견을 열고 2016-2018년 실행할 신규 중기경영계획을 발표했다. 신규 중기경영계획의 슬로건은 「Change and Innovation~Create New Value~」이며 2018년 매출 2조5400억엔, 영업이익 2000억엔, 당기순이익 1100억엔을 달성하겠다는 목표를 포함하고 있는 것으로 알려졌다.

또 자기자본이익률(ROE)은 12%로 늘리고 부채비율(D/E Ratio)은 기존의 0.7배에서 0.6-0.7배 수준으로 낮출 계획이다.

또 자기자본이익률(ROE)은 12%로 늘리고 부채비율(D/E Ratio)은 기존의 0.7배에서 0.6-0.7배 수준으로 낮출 계획이다.

SCC는 2015년 매출이 2조 2500억엔, 영업이익은 1550억엔, 당기순이익은 800억엔으로 추정되고 있다.

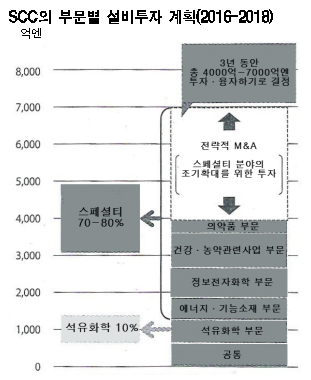

SCC는 2016년 연초까지 추진해온 기존의 중기경영계획을 통해 재무기반을 견고히 다진 만큼 앞으로는 강점과 우위성을 갖춘 분야에 경영자원을 집중적으로 투입해 종합 화학기업으로 존재감을 굳건하게 하고 영업이익을 연평균 11% 성장시킬 계획이다.

분야별로는 에너지와 기능소재 사업에 180억엔, 정보전자화학 340억엔, 건강‧농약 관련 사업 860억엔, 의약품에는 540억엔을 투입하는 등 스페셜티 부문을 균등하게 강화한다.

석유화학은 글로벌 시장이 악화될 것으로 판단됨에 따라 기존보다 40억엔 줄인 210억엔을 투입할 예정이다.

이에 따라 스페셜티가 전체 사업에서 차지하는 영업이익 비중은 기존의 85%에서 90%로 늘어날 것으로 파악된다.

정보전자 소재의 판매가격 하락, 의약품 가격 개정 등에 따른 영향은 마이너스 1420억엔으로 예상되지만 정보전자화학을 중심으로 합리화를 추진해 910억엔의 영업이익을 추가하고 친환경 타이어용 고무, 농약, 항정신병 신약 판매 등을 통해 1410억엔을 더 늘릴 수 있을 것으로 기대하고 있다.

전략적 인수합병(M&A)에 3000억엔을 투입하고 사료첨가제, 농약원제, 플렉서블(Flexible) 디스플레이 소재, 전지, 매연저감장치(DPF) 등의 사업에 4000억엔을 투자할 계획이다.

연구개발(R&D) 투자액은 5100억엔으로 계획하고 있으며 절반 정도를 신약 개발, 간세포성 억제제, 재생‧세포의료 개발에 투입한다.

또 OLED(Organic Light Emitting Diode) 디스플레이를 구성하는 윈도우필름, 배리어필름, 액정 도포형 편광판 등 각종 소재 사업에 투자하고 각 기능을 집약시킨 종합소재로 개발하는 등 관련 소재 사업도 차세대 신규사업으로 집중육성할 계획이다.

석유화학 사업은 일본, 싱가폴, 사우디 등 3국 체제로 유지하며 2016년 완공 예정인 Petro Rabigh No.2 크래커는 2017년부터 풀가동에 돌입해 2018년에는 290억엔의 지분법이익을 올릴 수 있을 것으로 기대하고 있다.

한편, 최근 시황이 저조한 CPL(Caprolactam)은 경쟁력을 강화하는 등 구조조정에 나설 예정이다. (K)