아크릴산(Acrylic Acid)은 2014년 세계 수요가 470만-480만톤으로 2013년에 비해 약 5% 증가했다.

유럽은 최근 몇 년 동안 증가율이 낮았으나 중국과 미국이 전체 수요를 견인해 2013년과 비슷한 신장률을 나타냈다.

그러나 중국을 중심으로 생산능력 확대가 이어지면서 수급밸런스가 악화됨에 따라 거래가격이 하락해 감산과 투자계획 재검토가 잇따르고 있다.

수요증가 꾸준하나 중국 성장둔화가 문제

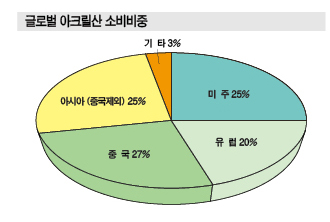

아크릴산은 2014년 수요비중이 2013년과 크게 달라지지 않은 것으로 나타났다.

종이기저귀의 원료로 투입되는 SAP(Super-Absorbent Polymer)용이 35%, 아크릴산에스테르(Ester Acrylate)가 약 50%를 차지하고 있고 나머지가 폴리아크릴산과 특수 아크릴레이트(Acrylate)에 투입됐다.

SAP용 수요는 2013년에 비해 6-7% 늘어났고 아크릴산에스테르용도 4% 넘는 신장률을 기록했다.

SAP은 경기변동에 좌우되지 않는 종이기저귀 및 생리용품 제조용이 약 90%를 차지하고 있어 신흥국의 생활수준 향상으로 시장이 확대되고 있으며 선진국에서도 성인용 및 반려동물용 수요가 증가하고 있다.

아크릴산에스테르도 건축, 자동차용 도료 등을 중심으로 수요가 꾸준한 편이다.

아크릴산은 다운스트림의 수요구조에 따라 경제성장률을 넘어서는 수요 신장률을 안정적으로 확보하고 있다.

2014년 전체 수요 가운데 미국이 약 25%, 중국을 제외한 아시아가 약 25%를 차지했고 중국 수요는 2013년에 비해 약 8% 증가했다.

중국은 아크릴산에스테르용을 중심으로 수요가 증가했으나 SAP용 수요도 늘어나고 있다. 2014년에는 26만톤으로 약 20% 정도 증가됐다.

중국은 경제 성장세 둔화에 따라 아크릴산 수요 증가폭이 축소됐으나 세계시장을 견인하고 있는 구조에는 변함이 없는 상태이다.

글로벌 생산능력 750만톤으로 공급과잉

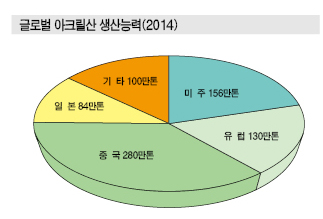

글로벌 아크릴산 생산능력은 2014년 약 695만톤으로 80만톤 늘어났다. 2014년 신증설 플랜트가 가동을 시작했기 때문으로, 공칭(Nominal) 생산능력은 2014년 750만톤으로 2013년 630만톤에서 120만톤 확대됐다.

2014년 가동을 시작한 신규 플랜트는 중국, 사우디, 일본에 집중돼 있다.

중국은 Zhejiang Satellite Petrochemical No.2 16만톤, Jiangsu Yulang 16만톤, Yangzi-BASF 16만톤, Manzhou Petrochemical 8만톤, Shandong Kaitai 8만톤, Shandong Hongxin 8만톤 플랜트가 가동을 시작해 공칭 생산능력이 88만톤에 달하고 있다.

사우디는 SAAC(Saudi Acrylic Acid)와 미국 Dow Chemical의 합작기업 SAMCO(Saudi Acrylic Monomer Company)가 16만톤 플랜트를 신규 건설했다. 일본에서는 Nippon Shoukubai가 8만톤 플랜트, Toagosei의 자회사인 Oita Chemical이 8만톤 플랜트의 가동을 시작했다.

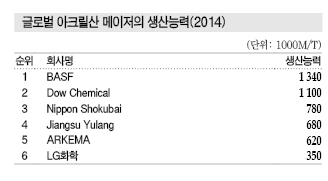

Nippon Shokubai는 글로벌 최대의 아크릴산 메이저로 생산능력을 총 78만톤으로 확대한 것으로 집계되고 있다.

중국은 신증설 설비의 가동이 이어져 2015년 말 생산능력이 총 280만톤으로 늘어나 글로벌 생산비중의 40%를 차지하고 있다. 중국 내수는 2014년 약 230만톤으로 공급과잉 비율이 20%를 넘은 것으로 파악되고 있다.

중국 아크릴산 생산기업들은 메이저를 중심으로 감산 움직임을 확대하고 있으나 2014년 말 내수가격이 톤당 8000위안 정도로 2004년 민영기업들이 진입한 이후 최저수준으로 떨어졌다.

국제유가 하락으로 원료 프로필렌(Propylene) 가격도 크게 하락했으나 수익성 확보가 어려운 것으로 판단되고 있다.

중국 중심으로 구조조정 가능성 제기

2015년에는 타이완 FPC가 중국 Ningbo에 건설한 16만톤 플랜트와 BASF가 브라질에 신규 건설한 16만톤 플랜트가 2/4분기에 가동을 시작했고, LG화학도 16만톤 증설 설비 가동에 들어갔다.

중국은 Wanhua가 PDH(Propane Dehydrogenation)를 통한 프로필렌 유도제품 확대의 일환으로 아크릴산 시장에 신규 진출해 4/4분기에 30만톤 플래트를 가동했다.

중국은 신증설 생산능력이 총 78만톤에 달해 2015년에도 수급이 크게 개선되지 않았다.

다만, 중국도 아크릴산에 대한 투자 열풍에 변화의 조짐이 나타나고 있다.

Fujian Sanmu는 생산능력 확대 계획을 동결했고, Jiangsu Yulang은 아크릴산 사업을 Arkema와 합작으로 전환하는 움직임을 나타내고 있다.

2014년 확대 생산능력이 시장에서 흡수되는 기간이 5년 이상으로 예측되면서 중국 내수가격이 약세를 지속할 것으로 예상되고 있기 때문이다.

아크릴산에스테르, 자동차·건축용이 견인

아크릴산에스테르는 도료, 점·접착제, 수지 개질제, 아크릴섬유, 고무 등 다양한 용도에 투입되고 있다.

2014년 세계 수요는 약 340만톤으로 전년대비 4% 증가했으며 아크릴산과 마찬가지로 중국이 가장 큰 소비국으로 전체의 약 25%를 차지하고 있고 수요도 7% 가까이 증가했다.

자동차, 건축 분야를 중심으로 아크릴계 도료용 수요가 꾸준히 늘어나고 있기 때문이다.

글로벌 아크릴산에스테르 생산능력은 중국이 180만톤으로 가장 큰 것으로 나타나고 있다. 중국은 아크릴산 수요의 약 60%가 아크릴산에스테르용이고 아크릴산과 함께 신증설을 진행하고 있다.

그러나 아시아의 아크릴산 및 아크릴산에스테르 현물가격은 2013년 평균 톤당 1900달러에서 2014년 1600달러로 떨어졌다.

아크릴산과 마찬가지로 중국의 생산능력 과잉에 따라 수급밸런스가 악화돼 중국 내수가격이 아시아 현물가격보다 100달러 가까이 낮은 수준을 형성했기 때문이다.

아크릴산에스테르는 시장의 저변이 넓고 세계경제 성장에 따라 2015년에도 수요가 꾸준히 확대된 것으로 나타나고 있다.

그러나 현물가격은 수급밸런스 문제로 약세를 지속하고 있어 시황을 개선하기 위해서는 중국의 가동률 조정과 투자억제가 요구되고 있다.