국내 NCC(Naphtha Cracking Center) 가동 석유화학기업들은 에틸렌(Ethylene)-나프타(Naphtha) 스프레드 확대가 지속되면서 영업실적 호조세를 이어갈 것으로 판단된다.

아시아 석유화학 시장은 2015년 국제유가와 나프타 가격이 하락하는 가운데 에틸렌은 수급이 타이트해지면서 급등해 스프레드가 확대됐다.

에틸렌-나프타 스프레드는 일반적으로 톤당 200달러 수준을 유지할 때 채산성이 확보되는 것으로 알려졌으나 2015년에는 400-800달러로 높은 수준을 유지하면서 NCC 가동 석유화학기업들이 큰 수혜를 입었다.

에틸렌-나프타 스프레드는 일반적으로 톤당 200달러 수준을 유지할 때 채산성이 확보되는 것으로 알려졌으나 2015년에는 400-800달러로 높은 수준을 유지하면서 NCC 가동 석유화학기업들이 큰 수혜를 입었다.

에틸렌-나프타 스프레드는 2016년 들어서도 높은 수준을 유지하고 있으며 최근에는 600달러대로 일시적으로 축소됐으나 수익성을 확보하는데 충분한 수준이며 3/4분기에도 500달러 이상을 유지할 것으로 예상된다.

아시아 에틸렌 수급은 Shell Chemicals이 7-8월 사이 가동을 중단하고 있던 싱가폴 소재 NCC를 재가동할 것으로 예상되고 있으나 일본의 에틸렌 생산능력이 축소되고 있기 때문에 현재의 타이트 상태를 유지할 가능성이 높은 것으로 판단된다.

Asahi Kasei Chemicals이 2016년 2월 Mizushima 소재 44만톤 크래커의 가동을 중단한데 이어 Tosoh의 Yokkaichi 크래커, Mitsubishi Chemical의 Kashima 크래커, Maruzen의 Chiba 크래커, Mitsui Chemicals의 Osaka 크래커, JX에너지의 Kawasaki 크래커, Idemitsu Kosan의 Tokuyama 크래커 등이 정기보수에 돌입하면서 상반기 생산능력이 650만톤으로 축소됐다.

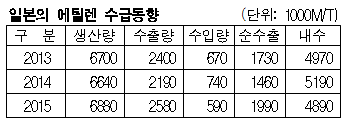

일본은 에틸렌 생산량이 2015년 688만톤에 달했으나 2016년에는 가동중단, 정기보수 집중 영향으로 모든 플랜트가 풀가동을 하더라도 40만톤 가량 감소할 것으로 파악되고 있다.

수출 역시 2015년 93만톤에서 2016년 50만톤으로 격감할 것으로 예상되고 있다.

이에 따라 아시아 석유화학 시장은 2015년 호황을 견인한 수급타이트가 당분간 지속되면서 국내 NCC 가동 석유화학기업들에게 호재로 작용할 것으로 기대되고 있다. <강윤화 기자>