국내 염료 시장은 침체가 장기화되고 있다.

글로벌 염료 생산기업들도 전방산업인 섬유경기 침체로 수요가 부진한 가운데 환경오염과 인체 유해성 문제로 환경규제가 강화되면서 고전하고 있다.

글로벌 염료 생산기업들은 기능성 의류를 주목하고 있으나 염료 투입량이 줄어들고 유럽·미국 등 유명 의류 메이커들이 환경규제에 발맞춰 품질기준을 강화하면서 부담이 가중되고 있다.

이에 따라 대부분이 친환경제품으로 전환됐으며, 염색공정에서 발생하는 폐수를 줄이기 위해 섬유와 접착력이 우수한 고기능성 염료를 개발하고 있다.

또 전자소재, 자동차 유리, 태양전지 등 기존 섬유 용도를 탈피해 고부가가치를 창출할 수 있는 다양한 분야에 투입하기 위해 R&D(연구개발)를 강화하고 있다.

국내기업들은 중국·인디아산 저가 염료가 유입되고 있는 가운데 고부가가치화에도 실패해 경인양행과 오영산업만이 간신히 생존해 있다.

반응성·분산염료를 중심으로…

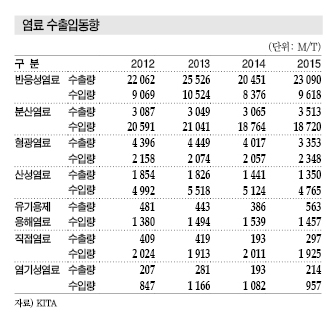

국내 염료 시장은 반응성염료와 분산염료가 생산량의 대부분을 차지하고 있다.

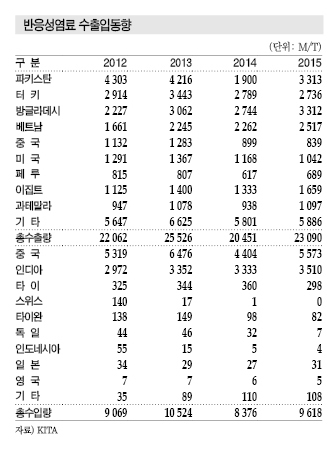

반응성염료는 국내에서 수익비중이 가장 높은 염료로 수출량 및 수출액이 전체 염료의 70%를 차지하고 있다.

반응성염료는 셀룰로오스(Cellulose)의 수산기, 양모, 견의 아미노(Amino)기 등 관능기와 반응하는 원자단을 가지고 있어 섬유원자와 공유결합을 통해 염색을 가능하게 한다. 또 내세탁, 내마찰, 내광성이 우수한 특징이 있으며 면, 마, 나일론(Nylon), 셀룰로오스 등 다양한 섬유에 사용되고 있다.

반응성염료는 2014년 수출량이 2만451톤으로 전년대비 20% 급감했으나 2015년에는 2만2090톤으로 13% 증가했다.

수출은 파키스탄과 방글라데시가 3000톤 수준으로 가장 높은 비중을 차지하고 터키와 베트남이 약 2000톤으로 뒤를 잇고 있다.

시장 관계자는 “반응성염료는 경인양행과 오영산업이 양분하고 있다”며 “특히, 오영산업이 베트남 등 동남아에서 수출점유율을 높이고 있다”고 밝혔다.

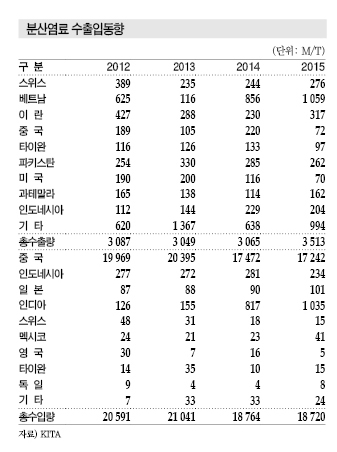

분산염료는 수용성기를 갖지 않는 분산제로 액체에 분산해 섬유에 부착시킴으로써 염색이 가능하며 나일론, 아세테이트(Acetate), 폴리에스터(Polyester) 등 소수성 섬유 염색에 사용되고 있다.

분산염료는 2012년 이후 수출량 3000톤 수준을 꾸준히 유지하고 있으나 수출액은 2014-2015년 약 1000만달러 증가한 것으로 나타났다.

시장 관계자는 “반응성염료와 분산염료는 중국·인디아산 저가 염료와 경쟁이 계속되고 있기 때문에 긴장을 늦출 수 없다”며 “전자상거래를 통한 DIY 염료 유통방법도 다양화되고 있어 무역이 점점 힘들어지고 있다”고 밝혔다.

중국, 섬유·의류기업 잇따라 “파산”

중국은 섬유·의류기업의 도산이 잇따르고 있다.

중국은 시장침체가 장기화되면서 중소기업들을 비롯해 여러 개의 계열사를 거느린 대형 섬유기업들이 파산에 이르는 등 전방산업 악화가 극에 달하고 있다.

2015년 5월에는 아시아에서 가장 큰 데님 생산기업인 Lanyan 그룹과 중국 500대 민영기업으로 7개 자회사를 거느린 Wuyang Dyeing & Printing이 파산했으며, 9월에는 6개 자회사를 거느린 섬유기업 Zhuangji 그룹이 도산했다.

중국은 2008년 이미 섬유·의류산업이 감산·감원을 시행했으나 4조위안의 양적완화 정책으로 막대한 자금이 풀리면서 섬유산업이 비정상적인 호황을 누려 무분별한 신증설이 잇따랐다.

하지만, 신노동법이 발효된 2008년 이후 인건비가 5년 동안 2배 이상 급증하면서 노동집약적인 산업특성을 띄는 섬유, 염료, 염색기업들의 구조조정이 불가피했다.

제조코스트 증가 등의 이유로 유명 의류 메이커들이 동남아 등 인건비가 저렴한 지역으로 이전을 가속화하고 있어 염료·염색기업들은 인건비 상승에 수요 부진, 환경규제 등으로 3중고를 겪고 있다.

중국은 인건비 뿐만 아니라 토지비용, 환경유지비용 등 각종 코스트 부담이 높아지고 있어 섬유·염료산업이 점점 쇠퇴하고 있다.

시장 관계자는 “중국도 인건비 상승에 환경에 대한 규제를 강화하고 있어 봉제·염색기업들을 비롯해 염료기업이 베트남, 방글라데시 등 동남아로 이전하고 있다”고 밝혔다.

국내 염료 생산기업들은 중국·인디아에 진출해 저렴한 노동력을 바탕으로 경쟁에 뛰어들어 중국시장에서 벗어나고 있으나 일부 중국기업은 시장침체로 가동률을 50% 수준까지 감산하고 있다.

시장 관계자는 “중국 섬유·염료 시장이 불황을 겪는 것은 국내기업에도 직·간접적인 영향을 미친다”며 “중국 염료가격이 떨어지면 국내가격도 동반 하락할 수밖에 없기 때문”이라고 밝혔다.

국내기업, 염료 시황악화 “불가피”

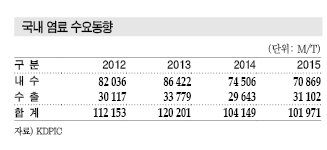

염료는 내수와 수출이 모두 감소한 것으로 나타났다.

내수는 2013년 8만6422톤에서 2014년 7만4506톤으로 급감했으며 2015년에도 상반기까지 3만4386톤을 기록하며 감소세를 지속한 것으로 파악된다.

수출은 2013년 3만3779톤에서 2014년 2만9643톤으로 급감했으며 2015년 상반기에도 1만3027톤으로 감소세를 지속했다.

시장 관계자는 “국내 염료기업은 2015년 매출이 5-15% 감소한 경향을 보이고 있다”며 “근본적인 원인은 중국산 저가 염료와의 경쟁 심화와 전방산업인 섬유산업의 침체 때문”이라고 밝혔다.

중국은 경기 침체로 공급과잉이 장기화되며 침체기를 겪고 있으나 글로벌 염료 생산의 60-70%를 담당하며 글로벌 시장을 주도하고 있다.

또한 염료 중간체 전량을 국내시장에 공급하고 있기 때문에 국내 염료가격을 좌지우지하고 있다.

2014년에는 염료 중간체 가격이 급등하면서 국내기업이 고전한 바 있다.

염료 중간체 H-산은 kg당 5달러 수준에 거래됐으나 2014년 상반기에는 30달러대로 급증해 국내기업들이 큰 피해를 입었다.

중국 염료 중간체 생산기업들은 환경 규제가 강화되자 일시적으로 가동을 중단했고 이에 수급밸런스가 무너진 가운데 중국기업들이 담함을 진행하며 원료가격을 인상한 것이 피해의 원인으로 분석되고 있다.

H-산 가격은 2015년 다시 정상화되면서 kg당 5달러 수준을 유지하고 있다.

국내 염료 생산기업은 중국·인디아산 염료에 대항해 코스트 절감 및 품질향상에 주력하고 있으나 원료를 모두 중국에 의존하고 있어 코스트절감에 어려움을 겪고 있다.

시장 관계자는 “중국은 인건비가 상승했음에도 아직은 국산 염료보다 코스트경쟁력이 우수하다”며 “중국 염료보다 낮은 가격에 유통하는 것은 사실상 불가능하다”고 밝혔다.

경인양행·오영산업, 위기대처 방법 “대조”

국내 염료 시장은 경인양행과 오영산업이 주도하고 있으나 양사는 최근 다른 양상을 보이고 있다.

오영산업은 시장이 침체된 가운데 영업이익이 2013년 54억8653만원에서 2014년 68억3353만원으로 13억4700만원으로 급증했으나 2015년에는 44억2656만원으로 떨어졌다.

오영산업은 염료 생산능력이 반응성염료 2만4000톤, 분산염료 1만1000톤, 산성염료 1000톤으로 총 3만6000톤에 달하고 있다.

베트남, 파키스탄을 비롯한 동남아 수출을 확대해 높은 점유율을 유지하고 있으며, 국내에서는 도산한 염료기업의 빈자리를 매우며 내수점유율을 향상하고 있다.

시장 관계자는 “오영산업은 과거에 중소기업이었지만 염료에만 집중하며 국내시장을 주도하고 있다”고 밝혔다.

반면, 경인양행은 염료부문에서 2015년 영업이익이 13억9200만원으로 2014년 112억3100만원과 비교해 1/10 수준까지 추락했다.

중국 지사는 영업이익이 2013년 11억7400만원에서 2014년 적자로 전환하며 마이너스 2억3000만원, 2015년까지 마이너스 21억8800만원을 기록하며 수익성 악화가 심화되고 있다.

인디아 지사도 2013년 8억1200만원, 2014년 5억9800만원, 2015년 2억8900만원으로 꾸준한 감소세를 지속하고 있다.

시장 관계자는 “경인양행은 아시아 섬유시장 침체와 불안정한 원료가격 등의 여파로 영업이익 감소가 불가피했다”고 밝혔다.

경인양행은 인건비 상승과 마진 악화로 국내공장을 중국과 인디아로 점차 이전하고 있으며 중국지사에서 물량을 받아 국내시장에 유통하고 있는 것으로 알려졌다.

시장 관계자는 “최근 탄소감축협약에 출석한 염료 생산기업은 오영산업 한 곳 뿐”이라며 “경인양행은 국내 생산량을 크게 줄였기 때문에 출석을 하지 않은 것”이라고 주장했다.

반응성염료의 수출입도 경인양행의 생산량 감소의 증거가 되고 있다.

반응성염료는 2014년 수출량이 20% 급감했고 수입량도 20% 줄어 수출량과 수입량이 비슷한 수치로 감소했다.

수출·수입량의 감소는 중국·인디아에서 국내로 수입한 염료를 약간의 가공을 더해 재수출한 물량이 감소한 것으로 분석되고 있으며, 중국에서 염료를 수입해 국내시장에 유통하고 있는 경인양행, 이화산업 등의 무역량이 감소한 것으로 추정된다.

시장 관계자는 “수출량이 20%나 급감했으면 국내 염료기업 5곳 중에 1곳은 도산해야 하는 사태가 벌어졌을 것인데 그러지는 않았다”고 밝혔다.

경인양행은 염료사업 외에도 사카린(Saccharin), 황산가리, 제약 등 사업을 다각화하며 위기에 대처하고 있으나 오영산업은 염료산업에 집중하는 전략을 고수하면서 성장세를 유지하는 것으로 판단된다.

친환경·고기능 염료는 “필수”

중국산 염료는 범용 그레이드에서 품질이 국산 염료와 거의 동등한 수준에 도달한 것으로 파악된다.

중국 및 인디아산 염료는 품질이 불규칙하지만 국산은 우수한 로트(Lot)관리로 균일성이 우수한 것으로 알려졌다.

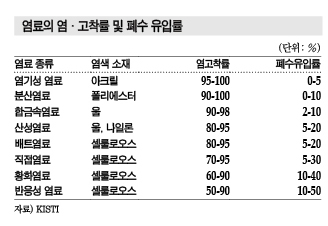

산성염료, 직접염료 등 공해물질 배출량이 많고 기능성이 낮은 염료는 시장이 점차 축소되고 있으며 친환경·고기능성 염료가 지속적으로 개발되고 있다.

반응성염료는 색상이 선명하고 다양한 섬유 염색에 적용할 수 있으나 미고착량이 많기 때문에 환경문제를 해결하기 위한 연구에 집중하고 있다.

반응성염료 고착률은 50-80% 수준으로 염색과정에서 폐수처리 비용이 높았으나 최근 90%의 높은 고착율을 지닌 차별제품이 개발되면서 주목되고 있으며, 염색 후 후처리공정을 생략함으로써 에너지 및 제조코스트를 절감할 수 있는 염료도 요구되고 있다.

국내 염료기업들은 태양전지, 전자소재 등 고부가가치를 실현할 수 있는 염료 개발이 요구되고 있다.

시장 관계자는 “범용 염료 가격은 보통 kg당 1만-3만원 수준이나 고부가 염료는 수요는 적지만 가격이 수백만원을 상회한다”면서 “국내 염료기업은 OLED(Organic Light Emitting Diode), 연료감응형 태양전지, 자동차 유리 등에 투입되는 고부가 염료 개발을 통해 수익성 확보에 나서야 할 것”이라고 밝혔다. <정현섭 기자: jhs@chemlocus.com>