국내 안료 시장은 중국의 저가 범용제품과 일본 및 유럽의 고급 그레이드 사이에서 생존전략 모색이 요구되고 있다.

국내에서는 범용을 주로 생산하며 고부가제품은 국내수요가 미미해 시장 진입이 어려워 대부분 수입하고 있다.

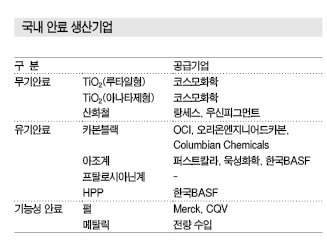

안료는 유기안료와 무기안료로 구분되고 유기안료는 황색, 오렌지색, 적색을 나타내는 아조(Azo)계, 청색 및 녹색을 나타내는 프탈로시아닌(Phthalocyanine)계, HPP(High Performance Pigment), 카본블랙(Carbon Black) 등으로 구분된다.

국내에서는 아조계, 카본블랙 등 범용안료를 주로 생산하고 프탈로시아닌계, HPP는 대부분 수입제품을 사용하고 있다.

무기안료는 백색안료인 TiO2(Titanium Dioxide)와 적색, 황색을 주로 나타내는 산화철 안료가 80%를 차지하고 있다. 무기안료는 유기안료에 비해 색상이 다양하지 않고 채도가 낮아 선명하지 않으나 내구성이 높아 외부용 도료 등에 주로 사용되고 있다.

반면, 유기안료는 색상이 선명하고 착색력이 우수해 선명한 색상을 필요로 하는 곳에 한정적으로 사용되고 있으며 그레이드가 높을수록 높은 가격을 형성하고 있다.

안료는 보통 착색을 통해 색상을 나타내는 목적으로 사용되나 펄, 메탈릭, 형광, 방청, 전자용, 지폐인쇄용 등 기능성 안료로도 사용되고 있다.

펄 및 메탈릭 안료는 주로 자동차, 전자용 고급도료에 사용되며, 기능성 안료는 특수용도에 한정적으로 사용돼 수요가 미미한 것으로 나타났다.

국내기업, 범용 탈피 “난항”

국내 안료 생산기업들은 중국, 인디아산 저가제품 유입과 경기침체에 따른 수요 부진으로 고부가가치 창출이 요구되고 있으나 고급형은 일본 및 유럽기업들이 선점하고 있는 것으로 나타났다.

유기안료 가운데 카본블랙은 OCI, 오리온엔지니어드카본, Columbian Chemicals이 생산하고 있으며 총 생산능력의 10-15%를 안료용으로 공급하고 있으나 대부분이 범용 그레이드 중심이다. 잉크에 사용되는 고급 그레이드는 수입의존도가 높아 2013 전체 수요 5만9500톤 가운데 4000톤을 수입한 것으로 나타났다.

아조계 유기안료는 도료, 플래스틱, 잉크 생산에 주로 사용되며 욱성화학, 한국BASF, 퍼스트칼라, 경기색소 등이 생산하고 있으나 2010년 이후 중국산이 품질 향상에 힘입어 시장점유율을 지속적으로 확대하고 있다.

국내기업은 범용을 주력으로 생산하는 가운데 중국산의 저가 공세로 영업실적이 저조한 것으로 나타났다.

Columbian Chemicals은 2014년 영업이익이 400억365만원으로 영업이익률이 약 22%에 달했으나 국내기업들은 영업이익이 낮은 편이다.

욱성화학은 2014년 기준 영업이익 1억3291만원에 영업이익률 0.16%, 경기색소는 1억6124만원에 0.91%, 퍼스트칼라는 2억6301만원에 1.14%를 기록하는 등 영업이익률이 1% 내외에 불과했다.

프탈로시아닌계 유기안료는 대부분 범용 그레이드로 다양하게 적용되며 방수, 바닥재 비중이 높은 것으로 파악되고 있다.

생산과정에서 발생하는 폐수를 처리하는 비용이 많이 드는 것으로 알려진 가운데 국내에서는 환경규제가 강화되고 있어 지속적으로 생산이 감소하는 동시에 수입의존도가 높아지고 있다.

유기안료는 카본블랙이 약 82%를 차지하고 있고 부가가치가 가장 높은 HPP는 1-2% 내외로 파악되고 있으나 고가를 형성하고 있어 금액 기준으로는 20%를 차지하고 있는 것으로 분석되고 있다.

HPP 안료는 일반 유기안료에 비해 내후성, 내용제성 등 물성이 우수하고 무기안료에 비해 선명하고 착색력이 높아 고가의 페인트, 플래스틱 및 잉크에 사용되고 있으며 자동차용 페인트는 대부분 수입제품을 사용하고 있다.

가격은 일반 유기안료에 비해 5-20배 정도 높게 형성돼 있으며 국내에서는 한국BASF가 유일하게 생산하고 있다.

무기안료 가운데 TiO2는 코스모화학이 범용 위주로 생산하고 있으며 산화철 안료는 다양한 그레이드가 용도에 따라 사용되고 있으나 범용 비중이 높고 일부 고급 그레이드는 랑세스(Lanxess)를 중심으로 독일, 미국, 일본에서 수입하고 있다.

기능성 안료 가운데 펄 안료는 Merck와 CQV가 주로 공급하고 있으며 주요 수요처는 자동차, 핸드폰으로 수요가 계속 증가할 것으로 기대되고 있다. 펄 안료의 범용 그레이드는 국산의 시장점유율이 지속적으로 증가하고 있다.

메탈릭 안료는 대부분 자동차용 도료에 사용되며 국내 기능성 안료 시장의 85%를 차지하고 있으나 국내에서는 기술력이 낮아 Toyo Aluminum, Eckart 등에서 전량 수입하고 있다.

고급 그레이드는 공급처 확보 어려워…

국산 안료는 페인트, 플래스틱에 투입되는 범용이 대부분이고 고급 그레이드는 주로 일본산, 유럽산 등을 수입하고 있다.

LCD(Liquid Crystal Display) 컬러필터용 레지스트 잉크 등 전자소재에 채용되는 안료가 가장 고급 그레이드로 인식되고 있으며 주로 일본산이 장악하고 있다.

식용, 화장품용 안료도 전자소재용과 함께 고급 그레이드로 입자가 50나노미터 이하이면서 높은 순도가 요구되고 있으며 일본과 핀란드에서 주로 공급하고 있다.

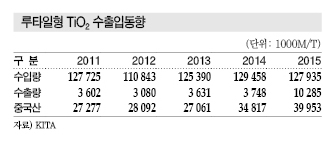

무기안료는 루타일(Rutile) 및 아나타제(Anatase)형 TiO2, 산화철 안료가 대부분을 차지하고 있고 루타일형과 아나타제형은 코스모화학에서 유일하게 생산하고 있으며 주로 범용 페인트, 플래스틱에 투입되고 있다.

페인트, 플래스틱도 건축용에는 범용안료, 자동차용에는 고급 안료가 사용되며 고급형은 수입제품이 장악하고 있다.

시장 관계자는 “고급 그레이드는 국내수요가 미미하기 때문에 글로벌 공급에 의존해야 하고, 글로벌 시장은 일본 및 유럽기업들이 장악하고 있어 국내기업들이 고급형 시장에 진출하기 쉽지 않다”고 밝혔다.

특히, 가장 고급 그레이드로 인식되고 있는 전자소재용 안료는 원료 변화에 대해 보수적이기 때문에 시장 진출이 더욱 어려운 것으로 나타났다.

시장 관계자는 “전자제품은 투입원료 변경에 따라 불량이 발생했을 때 피해규모가 막대하기 때문에 수요기업들은 고급 그레이드일수록 원료 변경에 대해 보수적”이라며 “국내 안료기업들도 저가의 중국산 시장 확대에 대한 대응방안으로 고급 그레이드 생산을 검토하고 있으나 수요처 확보가 어려운 상황”이라고 밝혔다.

이어 “일부는 전자소재용 안료 생산을 검토했으나 수요기업에서 공급처를 변경하지 않을 것이라는 답변을 받은 적이 있다”고 덧붙였다.

TiO2, 섬유용으로 고부가화 시도

TiO2는 국내에서 코스모화학이 유일하게 생산하고 있는 백색 무기안료로 섬유용의 수익성이 높은 것으로 나타났다.

TiO2는 아나타제형과 루타일형으로 구분되며 루타일형은 아나타제형에 코팅제를 첨가해 내구성을 높인 것으로 코스모화학이 2014년 9월부터 생산한 이후 루타일형 비중이 압도적으로 확대된 것으로 나타났다.

섬유용 TiO2는 아나타제형이 사용되고 있으며 일반 페인트용에 비해 가격이 약 2배 정도 높아 수익성이 더욱 좋은 것으로 파악되고 있다.

섬유용은 핀란드 Sachtleben이 글로벌 메이저로 알려져 있으며 코스모화학도 시장 확보를 위해 계속 노력하고 있다.

페인트 및 플래스틱용 TiO2는 제조공법에 따라 보급형과 고급형으로 구분되며 보급형은 황산으로 녹여 생산하기 때문에 노르스름한 백색을, 고급형은 염소를 사용해 푸르스름한 백색을 나타낸다.

보급형은 주로 건축용 페인트에, 고급형은 자동차용 등 고급 페인트에 사용되는 것으로 나타났다.

고급형 TiO2는 DuPont에서 분사한 Chemours가 생산하고 있으며 1990년대 울산에 공장을 건설해 국내 생산을 시도했으나 환경오염 우려로 무산됐던 것으로 알려졌다.

국내에서는 황산을 사용해 보급형 안료를 생산하고 있으며 고급형 안료와는 kg당 500-1000원의 가격 차이가 나는 것으로 파악되고 있다.

하지만, 보급형 안료는 저가의 중국산이 계속 증가하고 있어 국내 생산기업은 고부가가치제품 생산이 요구되고 있다.

코스모화학은 2014년 영업적자가 229억2415만원에 달한 것으로 파악되고 있다.

시장 관계자는 “TiO2 안료는 염소법과 황산법이 90대10 비율이었으나 중국산의 저가공세로 최근에는 55대45 수준까지 고급형이 축소된 상황”이라며 “국내에서는 황산을 사용하면서도 푸르스름한 색상을 나타내는 공법을 개발하고 있으며 범용보다 품질을 높이고 고급형보다는 가격을 내리는 방향으로 수익을 창출해야 한다”고 주장했다.

일본, 고기능제품으로 승부한다!

일본 유기안료 생산기업들이 발빠르게 차별화 전략에 나서고 있다.

유기안료는 인쇄잉크, 도료를 비롯해 플래스틱·합성섬유 착색 등 광범위하게 사용되며 크게 황색·적색을 커버하는 아조 계열과 청색·녹색의 프탈로시아닌 계열로 구분된다.

일본은 주요 용도인 인쇄잉크 수요가 줄며 출하량이 감소하고 있으나 앞으로 차열도료·액정 컬러필터·화장품 등 고기능제품이 성장세를 이어갈 것으로 기대된다.

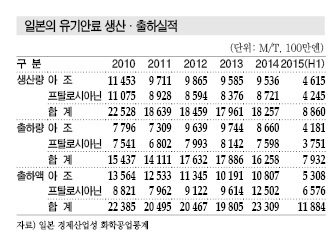

일본은 2014년 유기안료 생산량이 1만8257톤으로 전년대비 1.6% 증가했다. 2015년 상반기 생산량은 8860톤으로 전년동기대비 4.0% 줄어들며 전체적으로 전년수준을 하회한 것으로 파악되고 있다.

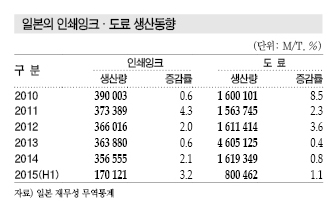

수요가 가장 많은 인쇄잉크용 생산량은 35만6555톤으로 절정에 달했던 2006년에 비해 약 20% 감소한 것으로 나타났다. 출하량은 41만4952톤으로 2.6% 줄었다. 2015년 1-6월 생산량 및 출하량 역시 모두 감소했다.

특히, 스마트폰·태블릿PC 등 디지털기기 보급에 따라 종이매체 사용이 줄어들며 오프셋잉크와 신문잉크를 중심으로 수요가 감소하고 있다. 앞으로 학교 교재 및 지하철 광고의 디지털화가 진행되면 인쇄잉크 수요가 지속적으로 감소할 것으로 예상된다.

2번째로 수요가 많은 도료용은 비교적 안정적으로 2014년 생산량이 161만9349톤으로 0.8% 증가했으며 2015년 상반기에는 80만462톤으로 1.1% 줄어들었다.

일본은 자동차 생산대수가 줄어들며 자동차용 도료 수요도 감소하고 있으나 2015년 3월부터 주택 착공건수가 증가하고 있고 리폼 수요가 꾸준히 이어져 주택용 수요는 견고한 것으로 판단된다.

도료는 생산량 200만톤 이상을 유지하던 예년 수준을 회복하지 못하고 있으나 특별한 감소요인도 없어 앞으로 비슷한 수준을 이어갈 것으로 예상되고 있다.

수입, 중국산 축소에 인디아산 대폭 증가

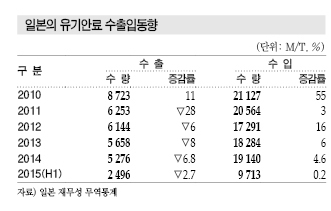

일본은 1990년대까지 수출이 2만톤 이상 유지했으나 2009년 1만톤대가 붕괴된 후 감소세가 멈추지 않고 있다. 중국·인디아 등에서 내재화가 추진되고 있고 생산기업들이 해외 이전을 추진했기 때문이다.

수출량은 2014년 5276톤으로 6.8% 감소했으며 가장 수출량이 많은 아시아는 12.3% 감소한 것으로 나타났다. 2015년 상반기 역시 2496톤으로 2.7% 감소했다.

수입은 1990년대까지 5000톤 수준이었으나 2000년 이후 급격히 증가했다. 2014년 수입량은 1만9140톤으로 4.6% 증가했으며 2015년 상반기는 9713톤으로 비슷한 수준을 유지했다.

중국산 수입량은 2012년 6562톤을 기록한 이후 4000톤대로 감소했고 2014년에도 4653톤에 머물렀다. 반면, 인디아산은 5480톤으로 12.6% 증가해 인디아가 최대 수입처로 부상했다.

중국산은 배수 등 환경규제가 강화됨에 따라 기준에 미달한 생산기업들이 가동을 중단해 감소한 것으로 추정된다. 그러나 중국은 설비별로 정리·개편을 진행하고 있고 안료 및 원료 공급체제를 개선해 중국산 수입량이 다시 증가할 가능성이 제기되고 있다.

수출 감소 및 수입 증가 국면은 엔화가 약세로 돌아선 2013년 이후에도 이어지고 있어 환율의 영향은 거의 없는 것으로 파악된다.

차열도료 중심 고기능으로 승부한다!

유기안료 생산기업들은 범용제품에서 고기능제품으로 눈을 돌리고 있다.

범용제품은 해외기업의 가격경쟁력이 우수해 수출의 양적확대를 기대하기 어렵지만 고기능제품은 수입량 증가와 관계가 없어 새로운 타개책으로 등장하고 있다.

일본은 중국·인디아에서 주로 크루드라는 조제안료를 수입하고 있으며 입도 및 색조를 조정한 후 출하하기 때문에 경합이 적은 편이다.

또 안료는 화학식이 같아도 품질이나 제조공법에 따라 색상재현성이 달라져 일본산 안료가 수입으로 대체되지는 않을 것으로 판단된다.

일본은 액정 텔레비전, 컴퓨터 등에 사용되는 컬러필터 제조용 레지스트 잉크, 컬러프린터 토너 등 전자 관련, 화장품, 차열도료 분야에 집중하고 있다.

특히, 차열도료는 매년 출하량이 증가하며 새롭게 주목받고 있다. 일본 도료공업협회는 차열도료 출하량이 2008년 4776톤에 불과했으나 2013년에는 1만3081톤에 달한 것으로 파악하고 있다.

차열도료는 나날이 고조되는 에너지 절약 흐름에 따라 앞으로도 크게 성장할 것으로 예상되고, 안료는 차열기능의 핵심기술이기 때문에 일본기업들은 차별화를 위해 고기능제품 개발에 힘을 쏟고 있다.

고기능제품은 일본 뿐만 아니라 글로벌 수요가 늘어나고 있으며 선명도가 높은 색채의 실현, 입자의 섬세화, 분산·안정성 등을 추구한 안료 개발에 주력하고 있다. <박주현 기자>

표, 그래프 : <국내 안료 생산기업><루타일형 TiO2 수출입동향><일본의 유기안료 수출입동향><일본의 유기안료 생산·출하실적><일본의 인쇄잉크·도료 생산동향>