카본블랙(Carbon Black)은 신흥국들이 자동차, 타이어 수요 증가에 따라 생산능력을 확대하며 글로벌 시장에서 위상을 강화하고 있다.

자동차 및 타이어 산업은 2009년 글로벌 금융위기에 따라 대규모 생산설비 건설계획이 지연·중단된 바 있으나 브릭스(BRICs) 등 신흥국의 빠른 경제 회복으로 2010년 판매가 다시 활발해졌다.

자동차, 타이어, 카본블랙 생산기업들은 동남아 및 남미 시장 성장을 기대하고 설비투자를 지속해왔으며 앞으로도 신흥국을 중심으로 생산능력을 확대할 것으로 예상된다.

중국·인디아가 투자 적극화

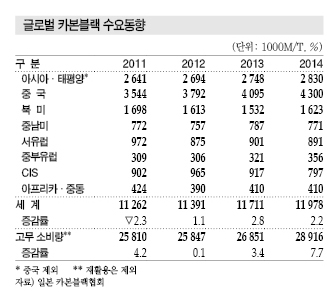

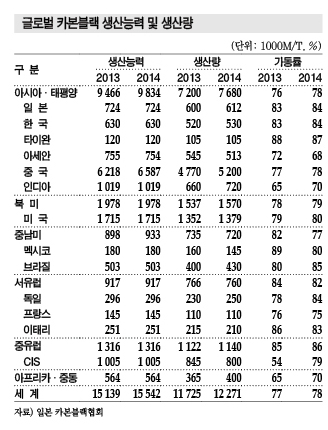

카본블랙은 중국이 2010-2011년 생산능력을 약 100만톤, 인디아, 아세안(ASEAN)이 2011-2012년 약 50만톤, 러시아·중국이 2012-2013년 약 30만톤 늘렸고 중국·중남미가 2014년 40만톤 가량을 확대함에 따라 2014년 글로벌 생산량이 1227만1000톤으로 전년대비 4.7% 증가했다.

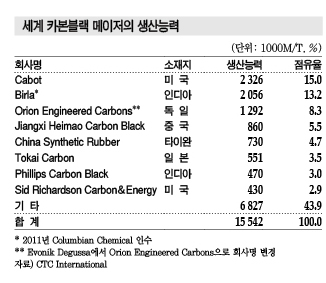

2009년 불황기에는 글로벌 생산량이 감소세를 나타냈으나 중국은 확대를 지속해 2014년 생산량이 520만톤으로 9% 증가하며 세계 전체의 40% 이상을 차지한 것으로 나타났다.

중국에는 선진기술을 활용한 대규모 공장과 기존 기술을 활용한 소규모 공장이 있고 10만톤 이상 공장이 8개, 5만톤 이상이 22개를 넘으며 생산효율이 좋지 않은 공장은 점차적으로 폐쇄될 것으로 예상된다.

인디아도 일본과 러시아를 제치고 생산능력이 세계 5위에서 3위로 올라섰다.

중국 및 인디아는 자동차 수요 신장에 따라 타이어 수요가 꾸준히 늘어나 카본블랙 생산량이 증가세를 나타내고 있다.

2007년 아시아 고무 소비량은 일본 20%, 한국 6% 감소한 반면 중국, 타이, 인도네시아, 인디아는 30-90% 증가해 카본블랙 소비도 신흥국 중심으로 전환되고 있다.

특히, 글로벌 자동차 수출기지인 타이, 인도네시아는 글로벌 자동차, 타이어, 카본블랙 생산기업들이 투자를 적극화하고 있어 수요가 지속적으로 증가할 것으로 기대되고 있다.

미국 회복세에 중남미도 성장성 주목

미국은 경기 침체 등으로 2009년 자동차 생산량이 전년대비 34% 감소함에 따라 고무 소비량과 카본블랙 생산량이 23% 가량 줄었다.

타이어, 카본블랙은 2010-2014년 자동차 생산량이 늘어남에 따라 수요가 증가했으나 생산능력은 시장 전망이 불투명하기 때문에 당분간 172만톤을 유지할 것으로 예상된다.

미국은 2014년 자동차 생산이 5.6%, 고무 소비량도 6.7% 증가해 카본블랙 생산량이 2.0% 늘었다.

중남미에서는 최근 멕시코 및 콜롬비아 등에서 자동차 생산량이 늘어나고 있으나 브라질, 아르헨티나 등은 경기 침체 영향으로 타이어 수요 증가세가 부진한 것으로 파악되고 있다.

그러나 브라질이 중남미의 최대 카본블랙 시장임에는 변함이 없기 때문에 생산능력은 2014년 50만3000톤에서 더욱 늘어날 것으로 예상되고 있다.

또 일본의 타이어 및 자동차부품 생산기업의 진출이 잇따르고 있는 멕시코에서도 수요 증가가 기대되고 있다.

서유럽 국가는 자동차, 타이어 시장이 모두 성숙기에 진입했으며 2014년 유럽의 카본블랙 생산량은 약 190만톤으로 세계시장의 15% 가량을 차지하고 있다. 이집트, 인디아 등 수출 초과국으로부터의 저가제품 수입은 증가세를 나타내고 있다.

일본, 생산능력 축소에 따라 수입 의존

2014년 일본 카본블랙 시장은 자동차 등 타이어용 75%, 기타 고무용 20% 등 95% 가량이 고무 보강제로 사용됐고 나머지 5%가 플래스틱, 도료, 인쇄잉크 등의 도전·착색안료에 투입됐다. 해당 비율은 최근 수년 동안 변하지 않고 있는 것으로 파악된다.

기타 고무용은 절반 가량이 자동차 고무 소재 기능부품용이며 카본블랙 수요 가운데 80% 이상이 자동차 관련 산업용으로 판단되고 있다.

일본은 2004-2008년 타이어 수출 호조에 따라 내수, 수입 합쳐 총 수요가 90만톤을 상회했다.

수요는 2009년 글로벌 불황에 진입함에 따라 70만톤까지 감소했고 2010년 이후 81만-83만톤으로 답보상태를 나타낸 후 2014년 초 경기회복 및 4월 소비세 증세 전 반짝수요로 증가했으나 4월 이후의 소비세 증세 및 가수요 반작용의 영향도 있어 약 80만톤에 그쳤다.

카본블랙 수요가 부진하고 전망도 불투명한 것으로 판단하고 2001년 2사가 일부 생산라인을 폐쇄했으나 북미, 중동 등으로 수출함에 따라 2004년경부터 공급능력이 부족한 상황이 발생한 바 있다.

이에 따라 1994년 이전 2만톤 내외에 불과했던 저가의 수입제품이 수입량 매년 증가세를 지속해 2008년에는 18만5000톤 이상으로 시장의 약 19%를 차지했다.

리먼 브라더스 사태 이후 2009년에는 약 9만톤까지 감소했으나 일본 동부지방 대지진이 발생한 2011년 이후 매년 17만-18만톤 수준을 유지해 수입제품 비중이 2014년 23% 이상에 달했다. 2014년 수입량은 18만6000톤으로 9.2% 증가했다.

타이산은 2010년 수입비중이 전체의 약 45%였으나 2014년 17% 미만으로 떨어졌다. 반면, 중국산은 2010년 약 10%에서 2011년 이후 증가세를 지속해 2014년 50%대를 넘어섰다.

생산설비 노후화에 수요처 해외이전도

일본은 1960년대에 건설된 카본블랙 생산설비의 노후화에 따른 유지보수 비용 부담 증가가 채산성 압박 요인으로 작용하고 있다. 이에 따라 수요처가 신증설을 실시해도 대응여력이 부족한 것으로 파악된다.

최근 자동차, 타이어 생산기업들은 수요가 신장고 있는 중국, 인디아, 타이, 북미 등 해외로 생산거점을 이전하고 있어 카본블랙 수요의 감소 요인이 되고 있다.

또 일본은 저가의 수입제품이 다량으로 유입되고 있어 대책 마련이 시급한 과제로 부상하고 있다.

카본블랙 수요를 안정적으로 유지하기 위해서는 저가의 카본블랙 원료유를 안정적으로 확보하는 것이 요구된다. 카본블랙은 원료유가 코스트에서 차지하는 비율이 높기 때문에 저가의 원료유를 확보하는 것이 관건으로 파악된다.

또 수입제품과 대항할 수 있도록 품질 우위성을 유지하기 위해서는 저연비·고내마모용 카본블랙과 같은 차별제품을 저가에 생산하는 개발능력의 강화가 요구된다.

현대오일·OCI 합작도 코스트 절감이 관건

국내에서는 현대오일뱅크와 OCI가 합작한 현대OCI카본이 서산에 카본블랙 15만톤 공장을 건설하기로 결정해 주목된다.

현대OCI카본은 1000억원을 투입해 카본블랙을 상업생산할 계획이며 2018년 1/4분기 시험생산을 목표로 하고 있다. 국내 카본블랙 생산능력은 OCI 27만톤, 오리온엔지니어드 25만톤, CCK(Columbian Carbonblack Korea) 12만톤으로 총 64만톤에 달하고 있으며 현대OCI카본이 상업가동하면 공급과잉이 심화돼 코스트 절감 노력이 불가피할 것으로 예상된다.

카본블랙 생산기업들은 신흥국의 대두와 중장기적인 환경 및 안전대책이 해결과제로 부상하고 있다.

고품질제품을 생산하고 설비 트러블을 일으키지 않을 뿐만 아니라 서플라이체인 가운데 공급의무를 부여받는 것도 매우 중요한 사회적인 의무로, 수입제품에 대항하기 위한 코스트 절감 노력 및 차별제품 개발 지속 등 경쟁력을 강화하기 위한 전략이 요구되고 있다. <이하나 기자: lhn@chemlocus.com>