일본은 여전히 에틸렌(Ethylene) 고가동률을 유지하고 있으나 생산량이 점차 줄어들고 있다.

일본 경제산업성에 따르면, 2016년 10월 에틸렌 생산량이 51만9500톤으로 전년동월대비 11.6% 감소한 것으로 나타났다.

Asahi Kasei Chemicals이 2월 Mizushima 플랜트를 가동중단한 영향으로 전체 생산능력이 축소됐을 뿐만 아니라 2개 플랜트가 정기보수에 돌입한 영향이 컸던 것으로 파악된다.

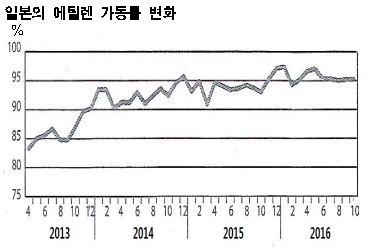

에틸렌 평균 가동률은 95.2%를 기록했으며 2013년 12월 이후 35개월 연속 90% 이상의 고수준을 유지하고 있다.

에틸렌 평균 가동률은 95.2%를 기록했으며 2013년 12월 이후 35개월 연속 90% 이상의 고수준을 유지하고 있다.

폴리올레핀(Polyolefin) 등 유도제품 설비 가동률이 지속적으로 높은 수준을 나타냄에 따라 에틸렌 수요가 계속 증가하고 있는 것으로 파악되고 있다.

9월 에틸렌 수출초과분은 6만9300톤으로 55.5% 감소했다. 수출초과분이 10만톤 아래로 줄어든 것은 2016년 들어 2번째이며 6만톤대를 기록한 것은 2012년 6월 이후 4년 3개월만인 것으로 알려졌다.

전체 에틸렌 생산능력이 축소된 가운데 국내공급을 우선시하며 수출을 줄였기 때문인 것으로 파악된다. 또 유도제품 생산기업들이 에틸렌 부족현상을 해소하기 위해 수입을 확대한 영향도 있는 것으로 판단되고 있다.

에틸렌 수입 비중은 2015년 11.0%를 기록했으나 2016년 지속적으로 상승세를 나타내며 9월에는 19.1%를 기록했다.

일본은 아시아 에틸렌 가격이 톤당 1100달러 수준으로 사상 최고치를 갱신하고 있는 가운데 폴리올레핀 생산능력을 축소해도 에틸렌 부족이 심각해 수입 의존도가 높아질 것으로 판단되고 있다.

아울러 2017년부터 미국산 셰일(Shale) 베이스 석유화학제품이 아시아에 다량 유입되며 시황을 악화시킬 것으로 우려됐으나 당초 예상에 비해 유입이 1-2년 정도 지연될 것으로 예상됨에 따라 에틸렌 구조조정이 섣불렀던 것으로 파악되고 있다.

일본은 2014년부터 내수부진 해소 및 석유화학산업 고도화를 위해 NCC(Naphtha Cracking Center) 및 유도제품 플랜트의 가동중단을 단행했으며 생산능력이 내수를 하회하는 수준으로 축소돼 석유화학제품의 수입을 확대하고 있다.

한편, 유도제품 수출량은 SM(Styrene Monomer)이 6300톤으로 83.9% 급감하고 EG(Ethylene Glycol)가 1만1061톤으로 49.1% 감소한 반면 LDPE(Low-Density Polyethylene)는 1만4644톤으로 7.2%, HDPE(High-Dens ity Polyethylene)는 1만1066톤으로 6.5% 증가한 것으로 나타났다. <강윤화 기자>