글로벌 암모니아(Ammonia) 시장은 공급과잉을 지속하고 있다.

셰일가스(Shale Gas) 생산 확대로 원료 가격이 하락한 가운데 신증설이 잇따르고 있기 때문이다.

글로벌 암모니아 생산능력은 2015년 2억톤을 상회했으며 수요는 중국을 비롯한 아시아가 70% 이상을 차지하고 있다.

주요 원료는 천연가스·셰일가스로 채용비중이 90% 이상에 달하고 나머지는 나프타(Naphtha), 석탄 등을 베이스로 생산하고 있으나 경쟁력이 낮은 것으로 판단된다.

국내시장은 남해화학이 2002년, 롯데정밀화학(삼성정밀화학)이 2012년 암모니아 생산을 중단함에 따라 전량 수입하고 있으며 합성섬유 및 비료 생산기업에게 공급하고 있다.

하지만, 주요 다운스트림인 AN(Acrylonitrile), CPL (Caprolactam) 등 합성섬유와 비료 시장이 전체적으로 침체되고 있어 암모니아 수요도 정체된 상태이다.

아울러 환경규제까지 강화돼 암모니아를 소량으로 취급하는 중소기업들에게 큰 부담으로 작용하고 있어 수요 확대를 기대하기 어려워지고 있다.

또 휴켐스가 2019년 국내시장 공급을 목표로 말레이지아에 암모니아 공장을 건설하고 있어 경쟁과열이 불가피해지고 있다.

셰일가스 등장에 신증설로 “공급과잉”

암모니아는 셰일가스가 부상하면서 생산량이 증가하고 있다.

2014년 이후 글로벌 셰일가스 생산량이 확대됨에 따라 암모니아 시장에서 수입포지션을 유지하던 미국 등 북미가 수출국으로 전환하면서 공급과잉이 심화되고 있다.

북미는 암모니아 생산능력을 2015-2020년 400만-500만톤 확대하고 수입을 줄일 것으로 예상되고 있어 수출국들의 판로 다각화가 요구되고 있다.

주요 수입지역인 Trinidad에서도 가스 매장량 감소 및 에탄올(Ethanol) 침투율 확대에 따라 암모니아 수급불균형을 해소할 목적으로 2017-2018년 신증설을 추진할 것으로 파악되고 있다.

시장 관계자는 “미국이 암모니아 원료인 셰일가스 생산을 확대함에 따라 수출국으로 전환하고 있다”며 “파나마 운하를 통해서도 공급이 확대되고 있다”고 강조했다.

암모니아는 러시아, 중동, 중남미가 주요 생산지역이나 이집트가 40만톤, 인도네시아가 60만톤을 증설하는 등 글로벌 신증설이 계속돼 가격이 하락세를 지속하고 있다.

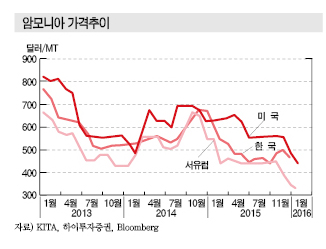

암모니아 가격은 2013년 톤당 800달러로 최대를 형성했으나 공급과잉이 심화됨에 따라 2015년 500달러가 붕괴됐고 2016년 들어서는 380-400달러로 폭락했다.

시장 관계자는 “글로벌 공급과잉으로 암모니아 가격이 하향 안정화되고 있다”며 “암모니아 가격은 2016년 하반기에도 300달러 후반에서 400달러 초반에서 변동이 없을 것”이라고 예상했다.

국내에서는 저장탱크를 갖춘 롯데정밀화학, 남해화학, 한화종합화학이 수입하고 있다.

암모니아는 폭발 위험성이 높고 영하 33℃를 유지할 수 있는 특수선박으로 운송되며 저온·고압의 특수 저장탱크가 필요하기 때문에 이동·관리가 까다로운 것으로 나타나고 있다.

롯데정밀화학은 합성섬유 원료용으로 주로 울산지역에 공급하고 있으며, 남해화학은 비료원료용으로 집중하는 가운데 여수지역을 중심으로 커버하고 있다.

동남아 중심으로 수입선 다변화

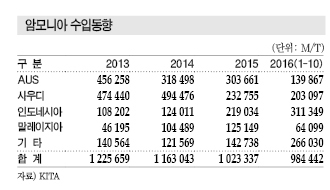

국내시장은 글로벌 신증설이 잇따른 가운데 암모니아 수입이 다변화되고 있다.

오스트레일리아와 사우디에서 50% 이상을 수입하고 있는 가운데 2015년에는 인도네시아, 말레이지아, 미국산 수입이 확대된 것으로 나타났다.

인도네시아 수입량은 2013년 10만8202톤에 불과했으나 2014년 12만4011톤으로 증가한데 이어 2015년에는 21만9034톤으로 폭증했다.

2016년 1-5월까지 15만9341톤을 수입하며 국내 수입국 1위로 부상했다.

말레이지아산도 2013년 4만6159톤, 2014년 10만4489톤, 2015년 12만5149톤으로 매년 증가세를 나타내고 있으며 휴켐스가 증설을 완료하면 더 늘어날 것으로 예상되고 있다.

미국과 이집트산은 2014년까지 국내 수입이 거의 없었으나 2015년부터 미국산 3만8191톤, 이집트산 2만146톤을 수입한 것으로 나타났다.

반면, 전통적인 수입국으로 인식됐던 오스트레일리아와 사우디에서는 수입량이 급감하고 있다.

사우디산 수입량은 2013년 47만4440톤, 2014년 49만4476톤으로 국내 1위를 기록했으나 2015년에는 인도네시아산 수입이 급증한 영향으로 23만2755톤으로 급감한 것으로 나타났다.

오스트레일리아산 수입량도 2013년 45만6258톤에서 2014년 31만8498톤으로 급감했고 2015년에도 30만3661톤으로 감소세를 이어가고 있다.

시장 관계자는 “국내 암모니아 수입은 오스트레일리아와 사우디 의존도가 높았으나 2015년에는 인도네시아, 말레이지아 등 동남아를 중심으로 수입선이 다변화됐다”며 “미국이 셰일가스 생산을 확대해 수출국으로 전환한 것도 주목된다”고 강조했다.

다운스트림, 전자·반도체 “주목”

암모니아는 다운스트림 수요가 부진한 것으로 나타나고 있다.

국내 암모니아 수입량은 2014년 기준 롯데정밀화학이 70만톤, 남해화학이 40만톤, 한화종합화학이 6만톤으로 116만톤에 달하나 다운스트림이 침체돼 2015년 102만톤 수준으로 감소했다.

국내 암모니아 시장은 수입제품의 60-70%를 비료 생산에 투입하고 있으며 나머지는 대부분 AN, CPL 등 합성섬유 생산에 사용하고 있다.

비료 시장은 내수의존도가 90% 이상에 달해 수출이 어려운 품목으로 평가되고 있으며 수요도 정체돼 고전하고 있는 것으로 파악된다.

국내 비료산업은 도시화가 진행됨에 따라 농업인구가 줄어들고 농작물의 경작면적도 감소하면서 성장요인이 크지 않은 것으로 판단되고 있다.

합성섬유용 암모니아 시장도 수요 증가가 어려울 것으로 판단된다.

CPL은 카프로가 국내에서 유일하게 생산하고 있으나 중국 수출이 차단된 사이 영업실적이 크게 악화됐으며 가동률이 저조해 암모니아 수요가 줄어든 것으로 파악되고 있다.

AN은 동서석유화학과 태광산업이 주도하고 있는 가운데 만성적인 공급과잉에 수요부진까지 겹치며 구조조정이 시급한 상황이다.

다만, 암모니아는 고부가제품인 전자·반도체용으로 수요 확대가 기대되고 있다.

암모니아는 비료, 합성섬유 원료 외에도 녹수 제거용, pH 조절제, 질소산화물(NOx) 저감용, LED(Light Emitting Diode) 등 다양한 용도로 사용되고 있다.

특히, 고순도 암모니아는 LED, 액정패널과 반도체용으로 수요가 꾸준한 것으로 파악된다.

국내에서는 수요가 크게 늘어나지 못하고 있으나 중국은 고순도 암모니아 시장이 빠르게 성장하고 있는 것으로 알려졌다.

중국은 2015년 고순도 암모니아 수요가 1만5000톤으로 전년대비 1.5배 가량 증가한 것으로 추정되고 있다.

중국기업들은 2015년 9월 이후 고순도 암모니아 수급이 타이트해짐에 따라 LED용 생산을 적극적으로 확대한 것으로 알려졌다.

시장 관계자는 “중국을 중심으로 전자·반도체 등에서 고부가제품으로 인식되는 고순도 암모니아 수요가 증가하고 있다”고 밝혔다.

소량 수요기업들도 고전 “불가피”

암모니아를 소량으로 취급하는 중소기업들도 고전하고 있다.

국내에서는 열처리 관련 영세기업들이 금속의 녹수 제거용으로 50kg 단위로 구매하고 있으며, 전자·반도체기업도 고순도제품을 제조하기 위해 20톤 벌크(Bulk) 단위로 거래하고 있다.

암모니아는 저장·운송, 공급안정성 등을 고려하면 내수가격이 국제가격보다 더 높게 형성돼 있으며, 특히 대리점을 통한 소량 공급제품은 가격이 더 높은 것으로 나타나고 있다.

국제가격이 2016년 기준 톤당 380-400달러를 형성하고 있는 가운데 내수가격은 최근 1-2년 동안 kg당 500원에서 최대 800원까지 형성한 것으로 알려졌다.

시장 관계자는 “소량 공급은 파이프를 통한 대량 공급과 다르게 저장·운송비와 유지비용이 추가돼 가격이 더 높다”며 “수요처들이 암모니아가 저렴하다고 인식하고 있는 것도 문제”라고 주장했다.

암모니아는 단일제품으로 공급되기도 하지만 가성소다, 염산, 황산 등과 패키지 형태로 입찰하는 방식으로도 거래되고 있다.

패키지상품은 코스트 비중이 낮은 암모니아보다는 비중이 높은 가성소다(Caustic Soda), 염산, 황산 등의 화학제품으로 공급 코스트를 조절하는 것으로 알려졌다.

시장 관계자는 “암모니아는 코스트 비중이 낮아 가격 변동이 크게 반영되지 않는데다가 취기가 있어 저렴한 화학제품으로 인식되고 있다”고 강조했다.

여기에 환경규제가 강화됨에 따라 소량을 취급하는 중소기업들의 부담이 더욱 가중되고 있다.

화평법·화관법이 시행됨에 따라 저장탱크의 크기, 탱크간 거리 등 세세한 요소들까지 규제되고 있어 영세한 수요기업들은 코스트 절감을 위해 저장탱크 크기를 줄이거나 요소수 등의 대체제로 전환하고 있다.

시장 관계자는 “암모니아가 유해물질로 취급됨에 따라 유지·관리가 까다로워지고 있다”며 “공장 구조 개선에 따른 비용 뿐만 아니라 환경규제 컨설팅 비용만 3000만원에 달해 코스트 부담이 높다”고 밝혔다.

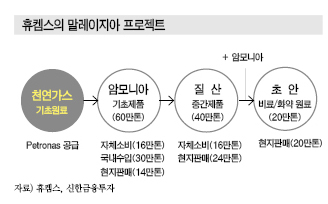

휴켐스 신증설로 경쟁 과열

휴켐스가 암모니아 신증설을 추진해 주목되고 있다.

휴켐스는 2015년 8월부터 말레이지아 Sarawak 소재 화학단지에 암모니아 60만톤 공장을 건설하고 있으며 2018년까지 완공하고 2019년 상반기부터 상업화를 본격화할 예정이다.

말레이지아는 정부가 해외기업 투자 확대를 위해 세금 우대 등의 정책을 펼치고 있으며 천연가스가 풍부해 암모니아 사업에 유리한 여건을 갖춘 것으로 알려졌다.

질산 40만톤, 초안 20만톤 공장도 증설을 검토하고 있는 가운데 암모니아는 시장 상황에 따라 최대 100만톤까지 생산능력을 확대할 예정이다.

휴켐스는 2017년 하반기 베트남 비료 공장을 완공하는 등 암모니아의 70-80%를 자가소비할 것으로 예상되며 나머지는 국내시장으로 판매할 것으로 파악되고 있다.

롯데정밀화학과 남해화학이 수입하고 있는 암모니아에 비해 코스트 경쟁력과 공급 안정성을 갖춘다면 높은 수입 대체효과를 거둘 것으로 기대되고 있다.

수요기업 관계자는 “휴켐스는 자가소비하는 물량이 많아 국내시장에 큰 영향을 미치지는 못할 것”이라면서도 “국내 유입이 본격화되면 암모니아 가격이 더욱 하락할 것”이라고 우려했다.

국내 암모니아 시장은 글로벌 공급과잉이 계속되고 수요가 정체되고 있어 2019년 이후에는 롯데정밀화학, 남해화학, 휴켐스 등 3곳의 공급경쟁이 심화될 것으로 예상되고 있다.

국내수요가 2016년 이후 100만톤 이하로 감소할 것으로 예상돼 「파이 나눠먹기」가 심화될 것으로 판단되고 있다.

일부에서는 공급과잉이 악화됨에 따라 휴켐스의 말레이지아 투자에 의문을 제기하고 있으나 암모니아 가격이 2019년까지 점진적으로 상승할 것이라는 주장이 지배적인 것으로 파악되고 있다.

시장 관계자는 “암모니아 가격은 2016년 글로벌 경기침체로 굉장히 낮은 수준을 형성하고 있다”며 “앞으로는 원료인 천연가스 가격이 상승할 가능성이 높아 암모니아 가격도 상향 조정될 것”이라고 주장했다.

이어 “휴켐스는 말레이지아 통화로 천연가스 공급계약을 체결한 가운데 2016년 현지 통화가치가 하락함에 따라 천연가스 가격이 초기 계약보다 20-30% 떨어져 제조원가도 개선됐다”고 밝혔다.

글로벌 생산능력 2억4000만톤

암모니아는 2015년부터 글로벌 시황이 침체되고 있다.

암모니아 가격은 2015년 1월 CFR Middle East 톤당 550달러에서 하락세를 지속한 후 가을 소폭 상승했으나 다시 하락세로 전환해 12월 450달러로 떨어졌다. CFR Middle East는 2013년 700달러대, 2014년 600달러대를 형성했다.

2015년 평균 가격은 474달러로 2014년 565달러에 비해 급락했으며, 변동폭도 2014년 161달러에서 106달러로 대폭 축소됐다.

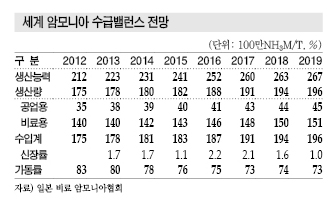

2015년 글로벌 생산능력은 약 2억4000만톤으로 아시아가 50% 가량을 차지하고 있고, 특히 중국이 아시아 생산능력의 75%를 장악하고 있다.

그러나 중국은 석탄을 원료로 사용하고 있어 물류비가 비싸고 코스트 경쟁력이 높지 않아 생산량 대부분을 자체 소비하고 있는 것으로 파악된다.

중국산은 수출가격의 수익분기점이 FOB China 톤당 400-500달러로 2016년 평균가격 474달러보다 높지 않으면 수출을 지속하지 않을 것으로 예상된다. 다만, 잉여물량을 해소하기 위해 적자수출을 시행할 가능성도 제기되고 있다.

2015년 글로벌 암모니아 생산량은 1억8200만톤으로 20% 미만이 공업용, 80% 이상은 비료용으로 사용된 것으로 추정된다.

글로벌 무역량은 1800만톤으로 러시아를 비롯한 구소련 지역, 중동, 중남미 등 암모니아 원료인 천연가스가 풍부한 지역에서 수출하고 있으며, 북미는 세계 최대의 수입지역으로 전체 거래량의 약 33%에 달하는 500만톤 정도를 수입하고 있다.

미국은 암모니아 소비량이 1700만톤 정도로 생산 1370만톤, 수입 430만톤으로 나타나고 있다. 수요는 공업용 490만톤, 비료용 390만톤, 요소용 360만톤으로 비료용이 가장 큰 비중을 차지하고 있다.

북미는 셰일 혁명을 통해 암모니아 수급에 큰 영향을 미치고 있다.

북미에서는 셰일 기반의 저가 원료를 활용하는 신규 암모니아 공장 건설이 잇따르고 있으며 2016년 이후 복수의 생산설비가 가동을 시작할 예정이다.

원료가격이 저렴하고 소비지역에 근접해 있어 경쟁력이 매우 높기 때문에 북미에 암모니아를 공급하고 있는 중남미, 트리니다드토바고, 구소련은 생산량 중 400만톤 가량을 북아프리카, 유럽, 아시아로 전환할 것으로 파악된다.

트리니다드토바고는 매우 저렴한 천연가스를 원료로 사용하고 있기 때문에 장거리 운송이라는 단점도 불구하고 대체 공급처를 찾기 어렵지 않으나, 구소련 지역은 원료가격이 비교적 높아 경쟁력이 떨어지기 때문에 현물시황이 과도하게 침체되면 감산을 통해 조정할 것으로 예상되고 있다.

비료 수요는 비교적 꾸준하나 공업용 수요는 아시아를 중심으로 침체가 지속되고 있다.

중국은 CPL 신증설을 잇따라 추진하면서 공장 폐쇄 및 감산에 쫓기고 있고 중동 및 동아시아는 중동, 인도네시아, 오스트레일리아에서 유도제품 설비가 가동함에 따라 수출 가능한 암모니아가 줄어들어 수급이 타이트해지고 있으나 현물시황이 개선될 정도는 아닌 것으로 파악되고 있다.

일본은 CPL 및 AN 수요가 감소하고 있다.

Mitsubishi Gas Chemical은 2015년 7월 말 액체 암모니아 생산을 중단하고 외부 구입으로 전환했다.

일본기업은 리사이클 플래스틱 활용 강화, 원료 전환, 정기보수 스킵 등을 통해 사업환경의 변화에 대응하고 있으나 설비 노후화 대책 및 내진 기준 강화 등 코스트 상승 요인이 아직 있어 앞으로도 꾸준한 경영 노력이 요구되고 있다.

일본은 암모니아 수요가 약 119만톤으로 생산 93만톤, 수입 26만톤으로 충당하고 있으나 앞으로 생산설비의 해외 이전 등에 따라 내수가 서서히 감소할 것으로 예상되고 있다.

글로벌 암모니아 시황은 2017년 이후 셰일 기반 천연가스를 원료로 하는 북미 일부설비의 신규 가동, 경제제재 해제에 따른 이란의 원유 생산 증가 및 자원가격의 침체 등으로 침체를 지속할 것으로 예상되고 있다.

다만, 극동 공업용 수요 회복, 초산 암모늄 및 요소 등 유도제품의 신규설비 가동에 따른 잉여물량 감소 등이 시황 개선 요인으로 작용할 것으로 기대된다.

그러나 원료 가격 하락세 및 공업용 수요 침체 장기화 등에 따라 약세를 지속할 가능성이 높은 것으로 파악되고 있다.

<정현섭 기자: jhs@chemlocus.com>

표, 그래프 : <암모니아 수입동향><암모니아 가격추이><휴켐스의 말레이지아 프로젝트><세계 암모니아 수급밸런스 전망><암모니아 신증설 현황(2016-2018)><암모니아 생산능력>