국내 석유화학기업들이 고정비를 줄이는데 집착하고 있다.

정부는 석유화학산업 경쟁력을 강화하기 위해 인수합병으로 수직계열화와 고정비 감축을 제시했으나 석유화학기업들은 대부분 고정비 감축으로 경쟁력을 강화하고 있는 것으로 파악된다.

정부는 9월30일 유일호 경제부총리 겸 기획재정부 장관 주재로 정부서울청사에서 「5차 산업경쟁력 강화 관계장관회의」를 개최해 석유화학산업 경쟁력 강화 방안을 발표한 바 있다.

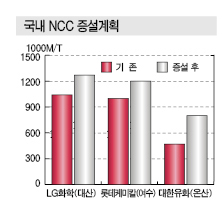

LG화학은 2019년까지 대산 소재 NCC(Naphtha Cracking Center)의 에틸렌(Ethylene) 생산능력을 104만톤에서 127만톤으로 확대하며, 대한유화는 2017년 상반기 온산 소재 에틸렌 47만톤의 NCC를 80만톤으로 증설할 계획이다.

롯데케미칼은 2019년 여수 소재 에틸렌 100만톤 크래커를 120만톤으로 증설하며 여천NCC, 한화토탈 등도 증설을 고심하고 있는 것으로 알려졌다.

그러나 국내 석유화학기업들은 NCC의 생산능력을 확대해도 고정코스트가 에틸렌 톤당 10달러 수준 절감하는데 그칠 것으로 예상되고 있다.

ECC(Ethane Cracking Center)와 NCC는 감가상각비, 연료비, 인건비 등 고정비가 에틸렌 기준 톤당 평균 120달러 수준으로 큰 차이가 없고 중국 CTO (Coal to Olefin)는 500달러, MTO (Methanol to Olefin)는 300달러 수준으로 파악되고 있다.

하지만, 원료가격은 에탄(Ethane), 석탄, 나프타(Naphtha) 순으로 나타나고 있어 고정비 감축으로 경쟁력을 확보하기 어려울 것으로 판단되고 있다.

시장 관계자는 “CTO 및 MTO는 가스화 공정이 추가돼 NCC 및 ECC에 비해 고정비가 높다”며 “하지만, 중국에서 고정비를 낮추려는 시도를 계속하고 있어 빠르면 2020년까지 고정비를 절반 이상 줄일 수 있을 것으로 예상되고 있다”고 밝혔다.

일본기업들은 감가상각비가 줄어든 NCC의 고정비를 최소화할 수 있었으나 코스트 절감에 큰 영향이 없는 것으로 판단돼 NCC를 폐쇄한 것으로 파악되고 있다.

시장 관계자는 “세계 NCC들은 고정비가 대부분 비슷한 수준에 도달했다”며 “대규모화로 경쟁력을 확보해도 에탄 베이스와 경쟁을 할 수 있는 차원이 아니다”라고 밝혔다.

국내 석유화학기업들은 대부분 플랜트들이 20년 전에 건설돼 감가상각비가 소진됨에 따라 영업실적이 개선된 것으로 알려졌다.

CPL(Caprolactam), PTA(Purified Terephthalic Acid) 생산기업들도 감가상각비 소진으로 적자를 최소화하거나 흑자전환에 성공한 것으로 알려졌다.

또 국내기업들은 메이저들이 경쟁력이 없다고 판단해 폐쇄하고 있는 생산설비를 가동하면서 수익성을 개선하는 수혜를 받고 있다.

카프로는 고정비를 줄여 2016년 3/4분기에 영업이익을 흑자전환하는데 성공했으나 CPL이 수급타이트로 강세를 나타낸 것이 가장 큰 원인으로 파악되고 있다.

시장 관계자는 “국내 석유화학기업들은 기초 석유화학제품과 나프타와의 스프레드 격차가 벌어져 막대한 수익을 창출했으며 고정비 감산은 수익성을 개선하는데 영향을 미치지 못했다”며 “고정비를 줄이기 위한 증설은 공급과잉의 원인으로 작용할 수 있다”고 지적했다.

국내 석유화학 플랜트들은 이미 부산물 활용, 인건비 절감, 기본인프라 구축비 등 고정비를 최소화하고 있어 추가적으로 축소하기에는 한계점에 봉착한 것으로 파악되고 있다.

시장 관계자는 “석유화학기업들은 생산제품당 고정비 부담을 분산하기 위해 주로 가동률을 끌어올렸으나 효과가 미미해져 풀가동도 고정비 감소에 영향을 미치지 못하는 수준”이라고 밝혔다. <허웅 기자>