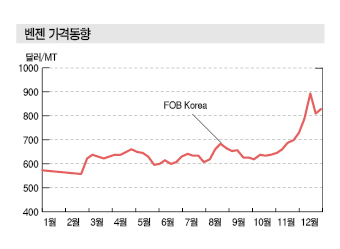

벤젠, GS칼텍스·SK·S-Oil 수출마진 악화

벤젠(Benzene)은 2016년 공급과잉을 지속했으며, 특히 GS칼텍스, SK종합화학, SK인천석유화학, S-Oil 등이 수익성 악화에 시달린 것으로 파악되고 있다.

벤젠 가격은 1월 FOB Korea 톤당 574달러로 시작해 3월부터 600달러를 넘어섰으며 10월까지 600-650달러 수준을 상회했고 SM(Styrene Monomer), CPL(Caprolactam), 아세톤(Acetone) 등 다운스트림 강세로 12월23일 829달러로 2개월 만에 200달러 이상 폭등했다.

GS칼텍스는 월 평균 1만톤 수준 미국으로 수출했으나 2016년에는 미국가격과의 스프레드가 톤당 100달러 미만에 불과해 수익성 악화가 극심해짐에 따라 수출을 중단한 것으로 파악되고 있다.

또 금호P&B화학이 페놀(Phenol) 30만톤 및 아세톤(Acetone) 18만톤을 신규가동한 것도 수출량이 줄어든 원인으로 작용했다.

하지만, S-Oil, SK종합화학 등은 미국 수출을 지속함에 따라 적자수출을 계속했으며, SK인천석유화학은 중국 및 타이완 수출에 집중해 미국 수출에 비해 톤당 50-100달러 이상 수익을 유지했던 것으로 파악되고 있다.

2017년에는 현대케미칼이 본격가동함에 따라 벤젠 50만톤을 신규생산해 중국을 중심으로 수출이 집중됨에 따라 아시아 시장도 공급과잉이 심화될 것으로 예상되고 있다.

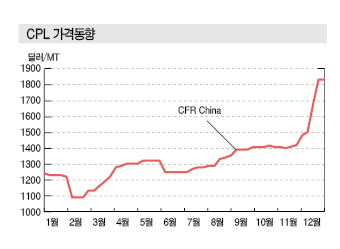

CPL, 글로벌 구조조정으로 “카프로 기사회생”

CPL은 글로벌 메이저들이 감산을 선언해 수급타이트가 우려됨에 따라 2016년 하반기부터 상승세가 계속되면서 적자생산에서 벗어나고 있다.

CPL 가격은 2016년 1월 CFR FE Asia 톤당 1200달러를 시작해 2월 수요 부진으로 1089달러로 급락했으며 상반기까지 1200달러대를 상회하며 적자생산을 이어갔으나 하반기부터 글로벌 구조조정이 확대되면서 상승세를 이어가 12월 1830달러까지 폭등했다.

글로벌 CPL 시장은 중국이 CPL 가동률을 하향 조정했고, 미국은 Augusta 및 Georgia 소재 CPL 26만톤 플랜트를 영구 폐쇄했으며, BASF는 2017년 말까지 유럽의 생산능력을 50만톤에서 40만톤으로 단계적으로 축소한다고 밝혀 공급과잉이 완화될 것으로 예상되고 있다.

시장 관계자들은 2017년에 글로벌 CPL 신증설 계획이 없고 메이저들이 감산을 계속함에 따라 수급타이트 전환을 예상하고 있다.

이에 따라 카프로는 2016년 하반기에 이어 2017년에도 흑자 생산이 가능할 것으로 기대하고 있다.

다만, 중국이 석탄계 CPL의 품질을 끌어올려 공급을 확대할 가능성도 제기되고 있어 가격 강세가 제한적일 것이라는 주장도 제기됨에 따라 카프로는 수급처 다변화와 코스트 경쟁력 강화가 요구되고 있다.

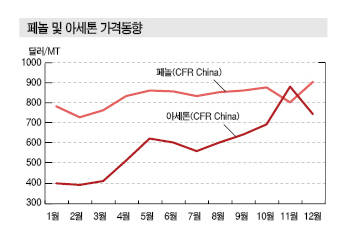

페놀·아세톤, LG화학 풀가동으로 시장 장악

페놀은 공급과잉으로 수익성이 악화된 반면 아세톤은 하반기 강세를 나타내면서 생산기업들의 수익성 회복에 기여했다.

페놀은 아세톤과 대부분 병산 플랜트를 통해 생산하고 있으며 2016년에는 5월 PTTGC의 자회사 PTT Phenol이 페놀 No.2 25만톤 플랜트를, 6월 금호P&B화학이 페놀 30만톤 및 아세톤 18만톤 플랜트를 신규가동해 공급과잉이 심화됐다.

LG화학, 금호P&B화학은 BPA(Bisphenol-A) 생산에 집중하면서 적자 마진을 최소화한 것으로 파악되고 있다.

LG화학은 가동률을 대부분 100%, 금호P&B화학이 70% 수준을 유지했으며, LG화학은 저가공세를 통해 시장을 장악한 것으로 알려지고 있다.

페놀 가격은 1월 CFR China 톤당 780달러 수준에서 공급과잉 심화로 3월까지 740-760달러까지 하락했으며 성수기인 4월에 830-870달러를 형성했으나 아시아 신증설이 이어지며 상승세가 둔화됨에 따라 적자 생산을 계속했다.

12월에는 벤젠이 강세를 나타내 900달러대를 넘어섰으나 적자생산을 벗어나기에는 역부족이었던 것으로 파악되고 있다.

아세톤은 일반적으로 페놀에 비해 200-300달러 낮은 수준을 형성했으나 중국을 중심으로 수급타이트가 발생해 11월부터 급등하면서 12월 강세를 나타내 수익 창출이 가능했던 것으로 파악되고 있다.

페놀은 다운스트림과 아세톤 생산으로 수익성을 유지하고 있으나 2017년에는 아시아 신증설이 예고돼 공급과잉이 심화될 것으로 예상되고 있다.

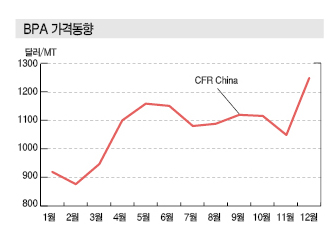

BPA, LG화학 치킨게임으로 삼양이노켐 “저격?”

BPA는 다운스트림인 에폭시수지(Epoxy Resin)가 시장 침체를 계속한 영향으로 하향안정세를 나타냈다.

BPA는 PC(Polycarbonate) 수요가 뒷받침하고 있으나 에폭시수지는 가동률이 50% 수준으로 부진해 시황 악화를 견인했다.

BPA 가격은 2016년 1월 CFR China 톤당 920달러, 2월 880달러, 3월 950달러로 적자생산을 이어갔으나 4월 국도화학이 에폭시수지를 6만톤 증설해 1100달러대까지 급등했다.

하지만, 페놀과의 스프레드가 200달러대에 머무르면서 적자생산을 벗어나지 못한 것으로 알려졌다.

9월에는 중국의 G20 정상회의 개최로 Shanghai Sinopec Mitsui Chemicals이 BPA 12만톤, Nan Ya Plastics Ningbo가 15만톤 생산설비를 8월12일-9월12일 가동중단해 가격이 소폭 상승한 것으로 파악되고 있다.

Sinopec Mitsubishi가 Beijing 소재 BPA 18만톤 플랜트를 11월11일 기술적 결함으로 가동중단한 것도 영향을 미친 것으로 파악되고 있다.

12월 말에는 벤젠 강세로 다운스트림 대부분이 강세를 나타내며 1250달러대까지 폭등했으나 흑자생산으로 전환하지는 못한 것으로 판단되고 있다.

특히, LG화학은 페놀 및 아세톤 플랜트에 이어 BPA도 풀가동하면서 공급과잉을 부추겼고 저가공세를 통해 수출을 확대하며 시장점유율을 높였던 것으로 파악되고 있다.

삼양이노켐은 LG화학의 풀가동 공세에 가장 큰 타격을 입은 것으로 알려지고 있으며 매년 적자생산을 이어감에 따라 구조조정이 시급한 것으로 지적되고 있다.

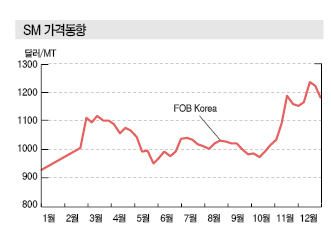

SM, 투기자본 유입 “이상 강세”

SM 시장은 일반적으로 수급밸런스를 유지하고 있는 가운데 2016년 정기보수, 일본 플랜트 폐쇄, 중국 증설, 투기자본 유입 등으로 등락을 반복했다.

일본 Asahi Kasei Chemicals은 2016년 초 Mizushima 소재 No.2 SM 32만톤 플랜트를 폐쇄했으나 중국 Sunchem Group이 2월 말 Hainan 소재 10만톤 플랜트를 신규 가동함으로써 수급밸런스를 유지할 수 있었다.

하지만, 3월에는 한국을 중심으로 SM 플랜트의 정기보수가 집중돼 1월 FOB Korea 톤당 920달러에서 3월 1100달러로 급등했으며 5월에는 수급밸런스로 전환돼 980달러로 하락했으나 에틸렌 강세로 하락세를 저지할 수 있었던 것으로 파악되고 있다.

하반기에는 석탄, 철광석 등에 대한 투기 규제가 강화됨에 따라 중국 투기세력이 석유화학 선물시장으로 이동해 11월11일 기준 FOB Korea 톤당 1186달러로 10월 초에 비해 214달러 폭등했다.

SM 가격은 투기자금이 빠지면 폭락할 가능성이 높으나 하락하면 투기세력이 다시 매집할 가능성이 높아 11월부터 1100달러 이상을 유지하고 있는 것으로 파악되고 있다.

아울러 2016년 10월부터 2017년 상반기까지 동북아시아를 중심으로 정기보수가 집중돼 수급타이트가 이어질 것으로 예상되고 있다.

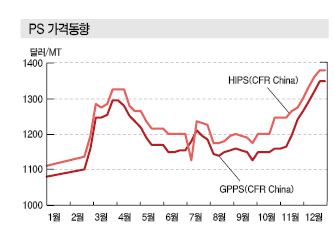

PS, 금호석유화학·현대EP 범용 의존…

PS(Polystyrene)는 원료인 SM 시세에 영향을 받고 있으나 SM과의 스프레드가 HIPS(High Impact PS) 기준 150-200달러 수준에 머물러 수익 악화가 이어졌던 것으로 파악되고 있다.

국내기업들은 LG화학이 PS 10만톤 플랜트를 5만톤을 축소하는 등 구조조정을 강화하고 있으며 금호석유화학, 현대EP 등은 EPS(Expanded PS) 수익으로 연명하고 있다.

HIPS는 2016년 1월 CFR FE Asia 톤당 1110달러에서 3월 SM 강세로 1325달러까지 폭등한 이후 SM 안정세를 나타내 10월 말까지 1200달러선을 상회했다.

11월에는 SM을 중심으로 아로마틱 강세가 이어짐에 따라 상승세를 이어갔으며 12월 말 1380달러까지 상승했으나 SM도 강세를 나타내 수익을 창출하기에는 역부족이었던 것으로 파악되고 있다.

국내시장을 주도하고 있는 현대EP, 금호석유화학은 원료를 수직계열화하지 않고 구매해 수익성 개선이 어려웠던 것으로 알려졌다.

PS는 전자제품용 소재가 ABS(Acrylonitrile Butadiene Styrene)로 전환되고 있어 저렴한 식품용 포장 등에만 투입을 확대함에 따라 고부가화 방안이 요구되고 있으나 뚜렷한 대책을 찾지 못한 것으로 알려졌다.

PS는 2017년에도 공급과잉을 지속해 감산하지 않으면 하향안정세를 계속할 것으로 예상되고 있다.

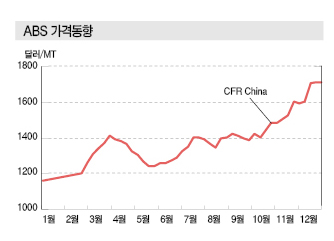

ABS, LG·롯데 규모화 “맞불작전”

ABS는 생산기업들이 2016년 상반기에 가동률을 조절해 가격 상승을 유도함에 따라 흑자를 기록했으나 하반기에는 원료인 부타디엔(Butadiene) 폭등으로 적자생산이 불가피했다.

ABS 가격은 2016년 1월 CFR China 톤당 1160달러를 시작해 3월 SM 강세로 1300달러를 넘어섰으나 손익분기점에는 도달하지 못한 것으로 파악되고 있다.

국내기업을 비롯해 아시아 플랜트들은 4월 초 일부 가동률을 80-90% 수준으로 감산함에 따라 4월 초 1410달러까지 끌어올려 톤당 50-60달러의 수익을 창출한 것으로 알려졌다.

특히, 주원료인 SM 가격이 4월부터 하락세를 나타냄에 따라 영업마진이 크게 확대된 것으로 파악되고 있다.

하지만, 중국수요 부진과 원료 약세로 5월부터 다시 적자로 전환돼 수익 창출이 어려웠던 것으로 파악되고 있다.

7월에는 타이완의 ABS 생산기업들이 공급물량을 평소의 70-80% 수준으로 줄이면서 수급타이트를 유발시키며 CFR China 톤당 1400달러를 끌어올려 흑자생산으로 전환했으나 8월에 또다시 적자를 기록했다.

10월에는 부타디엔이 300-400달러 폭등하며 ABS 가격도 급등했으나 수익성을 개선하기에는 역부족이었던 것으로 파악되고 있다.

LG화학, 롯데첨단소재 등은 수직계열화로 수익성을 유지했으며 규모화를 통한 제조코스트 절감에 집중하는 양상을 나타내 일본기업과 비교되고 있다.

LG화학은 여수 소재 PS 10만톤 플랜트를 5만톤으로 축소해 ABS 3만톤으로 전환하며 2018년까지 중국 Huanan 소재 ABS 플랜트를 15만톤 증설할 계획이다.

롯데첨단소재는 여수 소재 ABS 플랜트의 7만톤 증설을 추진하고 있다.

Asahi Kasei Chemicals은 2015년 말 Mizushima 소재 6만5000톤 플랜트의 가동을 중지했으며 Denka도 2015년 Chiba 소재 6만5000톤 공장의 생산능력을 5만톤으로 줄였고 Mitsubishi Rayon, JSR, Ube Kosan 3사는 ABS 사업을 2017년 10월1일까지 통폐합한다고 밝힌 바 있다.

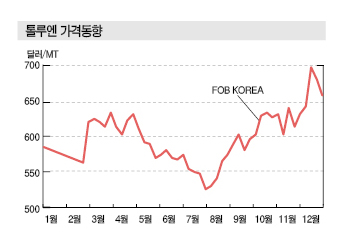

톨루엔, SK종합화학·GS칼텍스 수입 전환

톨루엔(Toluene)은 벤젠과 P-X(Para-Xylene) 원료로 투입돼 수급밸런스를 유지했다.

특히, 톨루엔은 벤젠 약세로 2016년 1월 FOB Korea 톤당 593달러에서 3월까지 50달러 하락했으나 P-X 수요가 뒷받침해 추가 하락을 막은 것으로 파악되고 있다.

7-8월에는 벤젠, P-X 수요가 크게 감소함에 따라 톨루엔 가격도 7월29일 529달러로 하락했으나 4/4분기부터 회복돼 12월9일 697달러까지 상승세를 이어간 것으로 파악되고 있다.

톨루엔은 GS칼텍스, SK종합화학이 P-X 원료로 수입을 확대함에 따라 수출국에서 수입국으로 전환됐으며 롯데케미칼, 여천NCC, LG화학 등 석유화학기업들은 중국시황을 모니터링하며 40만-50만톤을 수출하고 있다.

GS칼텍스, SK종합화학은 톨루엔을 2016년 약 60만톤 수입한 것으로 추정되며 P-X와의 스프레드가 150-200달러를 형성해 수익성을 유지할 수 있었던 것으로 파악되고 있다.

특히, 여천NCC, 롯데케미칼, LG화학 등은 벤젠이 약세를 거듭해 HDA(Hydrodealkylation) 가동이 어려운 상태를 지속함에 따라 톨루엔 수출을 확대해 아시아 수급을 유지할 수 있었던 것으로 파악되고 있다.

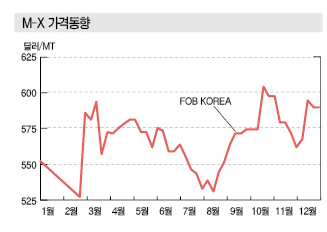

M-X, 현대코스모가 국산 투입해 경쟁력 확보

M-X(Mixed-Xylene)는 2016년 FOB Korea 톤당 500-600달러에서 머물며 수익성에는 큰 변동이 없었던 것으로 파악되고 있다.

특히, 현대케미칼이 상업가동해 공급과잉으로 전환됨에 따라 11월 벤젠, 톨루엔이 강세를 나타냈음에도 570-590달러 수준으로 보합세를 나타낸 것으로 파악되고 있다.

M-X는 대부분 P-X 및 O-X(Ortho-Xylene) 원료로 투입되고 있으며 부족분은 일본산을 수입해 생산했던 것으로 파악되고 있다.

현대코스모는 M-X 전량을 일본에서 수입함에 따라 국내기업 중 가장 경쟁력이 떨어졌던 것으로 파악되고 있다.

하지만, 2016년 11월부터 현대케미칼에게 M-X를 전량 공급받아 일본산 수입을 전면 중단한 것으로 알려졌다.

GS칼텍스. 현대코스모는 일본산 M-X를 약 120만톤 수입해 P-X 원료로 투입했으나 현대케미칼로부터 M-X를 전량 공급받을 예정이어서 2017년에는 수입이 절반 이상 줄어들 것으로 예상되고 있다.

2017년에는 일본산 M-X가 중국으로 유입될 가능성이 높아지고 있어 아시아 공급과잉이 심화될 것으로 우려되고 있다.

LG화학, 여천NCC 등은 수출량이 2만톤 수준에 불과해 아시아 시장에 영향을 미치기는 어려울 것으로 판단된다.

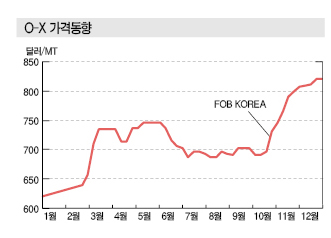

O-X, 롯데케미칼 2년만에 수출 재개

O-X는 다운스트림이 대부분 PVC(Polyvinyl Chloride) 시황에 따라 시세가 형성되고 있다.

O-X 가격은 2016년 1월 초 FOB Korea 톤당 619달러로 시작해 수요 부진으로 2월 600달러대가 붕괴됐고 나프타(Naphtha) 및 PVC 강세가 이어지면서 5월 중순 745달러까지 상승했으나 JAC(Jurong Aromatic Complex)가 7월 말 아로마틱 플랜트를 재가동함에 따라 공급과잉을 부추겨 6-10월 700달러선을 상회한 것으로 파악되고 있다.

11월 이후에는 아로마틱 가격이 전반적으로 강세를 나타낸 영향으로 2개월 동안 100달러 상승해 12월 말 820달러를 형성하고 있다.

국내시장들은 SK종합화학, 롯데케미칼이 생산하고 있으나 수익성 악화가 극심해 내수에만 집중함으로써 마진 악화를 최소화하고 있다.

다만, 롯데케미칼은 2016년 처음으로 O-X 12월물을 중국에 수출함에 따라 2017년 Spot 거래가 재개될 가능성이 대두되고 있다.

O-X는 P-X 가격에 비해 2016년 평균 64달러 낮아 생산기업들이 P-X 생산에 집중하고 있으며 2017년에도 P-X를 집중 생산함에 따라 큰 변동없이 안정된 상태를 유지할 것으로 예상되고 있다.

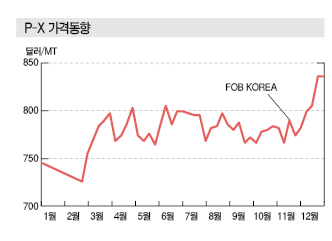

P-X, 국내기업 정기보수로 수급 조절

아시아 P-X 시세는 국내기업들이 정기보수를 통해 수급을 조절함에 따라 하락세를 막은 것으로 파악된다.

P-X 가격은 2016년 1월 초 FOB Korea 톤당 746달러에서 668달러까지 급락했으나 3월부터 정기보수가 본격화돼 12월 초까지 760-800달러 수준을 형성하며 안정적인 추세를 나타냈다.

한화토탈은 P-X 80만톤 플랜트를 3월부터 45일간, GS칼텍스는 95만톤 플랜트를 4월부터 5주 동안, SK종합화학은 5-6월 울산 소재 P-X 45만톤 플랜트를 정기보수했다.

SK이노베이션은 9월 정기보수 기간에 P-X 총 생산능력을 280만톤으로 20만톤 가량 확대했다.

정유기업들이 P-X 플랜트 가동률을 80-90%으로 조정한 것도 가격 등락에 영향을 미친 것으로 파악되고 있다.

2017년에는 한화토탈, 중국 등의 신증설로 공급과잉이 우려돼 하락세가 이어질 것으로 예상되고 있다.

한화토탈은 2017년 상반기까지 디보틀네킹을 통해 No.2 플랜트를 17만톤 증설함에 따라 총 생산능력이 177만톤에서 194만톤으로 확대된다.

중국에서는 Rongsheng 그룹이 2020년까지 1000만톤 상당의 P-X 신증설에 나설 계획이다. 800만톤은 기존설비를 증설하고 200만톤은 신규 플랜트를 건설할 예정이다.

Rongsheng은 세계 최대급 PTA(Purified Terephthalic Acid) 1500만톤 플랜트를 가동하고 있으며 원활한 원료 공급을 위해 P-X 증설에 나선 것으로 파악되고 있다.

중국은 P-X 생산능력이 2015년 1440만톤에 불과했으나 2017-2020년 Rongsheng과 함께 CNOOC(China National Offshore Oil) Huizhou 85만톤, Sinopec Zhejiang 400만톤, Hengli 200만톤, Sinopec 160만톤, Sinochem 160만톤 등 최소 7건의 신증설 프로젝트가 예정돼 있다.

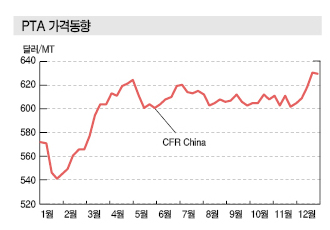

PTA, 600달러대 초반으로 하향안정세 지속

PTA는 PET(Polyethylene Terephthlate) 수요 부진으로 2016년 1월 말 CFR China 톤당 541달러까지 추락했으나 중국시장 회복과 국제유가 상승으로 3월 600달러까지 회복한 후 12월 초까지 600-620달러 수준으로 안정세를 유지했던 것으로 파악되고 있다.

12월 말에는 P-X가 상승세를 계속함에 따라 630달러까지 상승했으나 중국의 폴리에스터(Polyester) 및 PET칩 가동률이 80%를 넘어서기 어려워 2017년에도 공급과잉을 지속할 것으로 예상되고 있다.

국내기업들이 코스트 절감에 이어 감산 운영을 지속함에 따라 가격 하락을 방어했다는 의견도 제기되고 있다.

국내 PTA 시장은 중국발 공급과잉으로 한화종합화학 40만톤, 삼남석유화학 60만톤, 롯데케미칼 60만톤 등 총 160만톤을 감산했다.

한국산 PTA는 인디아 및 중국이 반덤핑관세를 부과하고 있고, 유럽이 2016년 8월부터 반덤핑 혐의를 조사하고 있는 등 보호무역 규제가 수출시장에서 불리하게 작용할 것으로 예상되고 있다.

중국 및 인디아도 신증설을 통해 PTA 자급률을 끌어올리면서 수입이 크게 줄어들었고 중동시장은 인디아가 장악함에 따라 수출경쟁력이 크게 약화된 것으로 파악되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <벤젠 가격동향><CPL 가격동향><페놀 및 아세톤 가격동향><BPA 가격동향><SM 가격동향><PS 가격동향><ABS 가격동향><톨루엔 가격동향><M-X 가격동향><O-X 가격동향><P-X 가격동향><PTA 가격동향>