3D프린터는 세계적으로 도입이 활발히 이루어지고 있다.

산업용 하이엔드 장치는 항공우주 및 자동차, 의료 분야를 중심으로 최종제품을 조형하기 위해 채용이 확대되고 있으며 조형 서비스 사업자의 도입이 증가하고 있다.

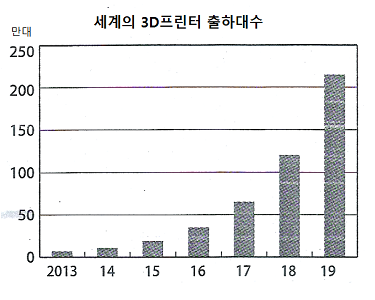

2015년 세계 출하대수는 19만대로 전년대비 72.7% 증가했으며 장치 성능 향상 및 소재 개발 등에 따라 2019년에는 215만대로 늘어날 것으로 예상되고 있다.

2015년 세계 출하대수는 19만대로 전년대비 72.7% 증가했으며 장치 성능 향상 및 소재 개발 등에 따라 2019년에는 215만대로 늘어날 것으로 예상되고 있다.

일본 야노경제연구소는 2016년 9-11월 생산기업 및 판매 대리점, 조형 서비스 사업자 등을 대상으로 3D프린터 시장을 조사한 결과, 세계 3D프린터 시장은 60만엔 미만의 로우엔드 장치와 산업용 하이엔드 장치의 양극화가 진행되고 있으며 취급방법 등을 습득하기 위해 제조업 현장 및 교육기관에서 증가세를 나타내는 로우엔드 장치가 시장을 견인하고 있는 것으로 파악되고 있다.

그러나 하이엔드 장치도 조형제품의 양적증가를 배경으로 추가 도입 및 로우엔드 장치를 대체하는 곳이 늘어나고 있어 2016년 출하대수가 35만대로 전년대비 84.2% 증가할 것으로 예측되고 있다.

일본에서는 2013년 하반기에서 2014년까지 3D프린터 붐이 일어나 도입이 활발해 졌으나 2015년에는 세계시장에서 견인해 온 로우엔드 장치를 중심으로 출하대수가 감소세를 나타냈다.

한편, 산업용 하이엔드 장치는 사용자의 장치에 대한 정확한 지식 습득 등으로 제조업 현장에서 본격적인 도입이 이루어지고 있다.

특히, 자동차 분야 및 금형 제조업, 조형 서비스 사업자 등을 중심으로 활발하게 활용되고 있는 것으로 나타나고 있다.

야노경제연구소의 조사에서 일본 3D프린터 사용자의 이용목적은 시제품이 59.1%로 가장 많았고 지그 24.7%, 최종제품 20.1%, 금형 16.9% 순인 것으로 나타나 일본에서도 3D프린터를 활용한 제조업이 본격화하고 있는 것으로 파악되고 있다. (L)