인도네시아 화학산업은 오랜 침체기에서 벗어나 활성화될 것으로 예상되고 있다.

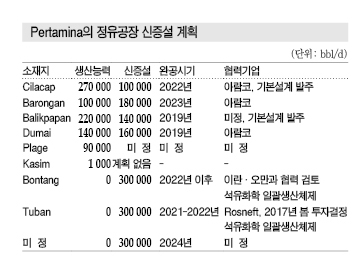

인도네시아는 폴리올레핀(Polyolefin)을 비롯한 주요 석유화학제품 내수를 수입제품으로 충당하고 있어 자급률 향상이 시급하며 국영 석유기업 Pertamina를 중심으로 정유 및 석유화학 컴플렉스 신증설을 추진하고 있다.

석유화학 메이저 Chandra Asri Petrochemical(CAP)도 EO(Ethylene Oxide) 등 신규 사업에 대한 검토를 가속화하고 있다.

인도네시아는 서플라이 체인이 미비하고 원료 조달이 어려우며 정서가 불안해 외국기업 투자가 활발하지 않았으나 최근 정부가 화학산업 육성정책을 펼치고 있어 앞서 진출해 있는 일본기업들이 시장 장악력을 강화할 것으로 예상되고 있다.

Pertamina, 정유·석유사업 연계 강화

Pertamina는 Kalimantan섬 남부 Bontang과 Java섬 동부 Tuban에서 2022년 가동을 목표로 정유공장, 석유화학 컴플렉스 신증설 프로젝트를 추진하고 있다.

Pertamina는 10년 이상 신규투자를 실시하지 않았으며 정유공장과 석유화학 설비의 연계가 불충분한 것으로 파악되고 있다.

현재 석유화학 생산은 PP(Polypropylene) 등 일부에 그치고 있으나 Bontang과 Tuban에 NCC(Naphtha Cracking Center)를 중심으로 하는 석유화학 컴플렉스를 건설해 수요 증가에 대응할 방침이다.

Bontang에서는 원유 조달 및 석유화학 기술 도입을 위해 이란 국영 석유화학기업 및 오만 정부의 출자를 검토하고 있다.

Tuban에서는 10월 초 러시아 Rosneft와 120억원 가량을 투입해 합작기업을 설립하기로 합의했으며 2017년 초 최종 투자판단을 내릴 예정이다.

롯데케미칼, NCC 증설에서 CAP에 밀려…

CAP는 인도네시아 유일의 NCC를 가동하고 있다.

CAP는 2013년 NCC를 건설하기로 결정한 이후 정유공장을 건설해 석유화학제품을 일괄생산하고 컨덴세이트(Condensate) 스플리터를 활용하는 방안 등 신규 투자를 둘러싼 활발한 논의를 거치며 2015년 에틸렌(Ethylene) 86만톤 크래커를 완공했다.

현재 2020년 상업가동을 목표로 PE(Polyethylene) 증설투자를 추진하고 있으며 No.2 스팀 크래커를 건설하는 방안도 검토하고 있다.

최대주주인 Barito Pacific이 약 40만평방미터의 부지를 보유하고 있어 Cilegon에 있는 국영 철도기업 부지를 확보한 것으로 알려졌다.

CAP로부터 에틸렌을 공급받아 PE를 생산하고 있는 Lotte Chemical Titan도 NCC 건설을 추진하고 있다. 토지 확보에 난항을 겪으며 4년 가량 일정이 지연됐으나 최근 부지를 확보하고 재추진에 착수한 것으로 알려졌다.

석유화학 서플라이 체인 고도화 “난항”

CAP는 나프타를 전량 수입에 의존하고 있으며 Pertamina와의 정제·석유화학 분야 협력도 전무하기 때문에 신규 투자는 인도네시아의 석유화학 서플라이 체인을 고도화하는 계기가 될 것으로 기대되고 있다.

Pertamina의 정유공장 건설은 정부의 핵심정책이기도 하나 수입제품이 내수의 50%를 차지하고 있는 석유화학제품의 자급화에 기여할 것으로 파악되고 있다.

그러나 인도네시아는 건설 및 투자회수 스케줄이 정부 정책에 따라 좌우되는 경향이 있어 출자 파트너 후보였던 외투기업과의 협상이 결렬된 사례가 있으며 자금 문제 등으로 신규 프로젝트가 좌절될 가능성이 있는 것으로 파악된다.

일부에서는 Pertamina와 Rosneft의 합작 프로젝트도 실현성이 높지 않다는 주장도 제기하고 있다.

AGC, PVC 시장 장악했다!

Asahi Glass는 1986년 인도네시아 현지법인 Asahimas Chemical을 설립했다.

2015년 말 6번째 전해 서플라이 체인의 투자를 마치고 PVC(Polyvinyl Chloride) 생산능력을 55만톤으로 끌어올렸다.

Asahimas Chemical은 경쟁기업들이 원료 부족 등으로 가동률을 높이지 못하고 있는 가운데 인도네시아 시장점유율 1위를 유지하며 동남아 및 인디아, 오스트레일리아 수출도 대폭 확대하고 있다.

인도네시아 PVC 생산기업은 현지기업 Eastern Polymer가 2015년 말 생산설비를 가동중단함에 따라 4사로 축소됐다.

2015년 PVC 내수는 약 55만톤으로 파악되며 최근 수년 동안 거의 답보상태를 유지했으나 2016년에는 공공사업 증가로 파이프 및 전선피복재용 수요가 증가해 10% 신장할 것으로 예상되고 있다.

일본 및 타이완, 중국산을 수입하고 있으나 당분간 수급이 밸런스를 유지할 것으로 파악되고 있다.

가성소다(Caustic Soda)는 알루미나 및 섬유 공장 등 현지 수요기업의 증설투자가 잇따라 2019년 풀가동에 돌입할 것으로 예상되고 있다.

Asahimas Chemical은 2019년 초 완공을 목표로 VCM (Vinyl Chloride Monomer) 추가증설을 결정했으며, 전해와 PVC도 이르면 2017년 신규투자를 결정할 것으로 판단된다.

MCCI, PET·PTA 호조…

Mitsubishi Chemical Indonesia(MCCI)는 PTA(Purified Terephthalic Acid), PET(Polyethylene Terephthalate)를 생산하고 있다.

중국 등에서 PET 수지·섬유가 대량 유입돼 경쟁이 치열해지고 있으나 구조개혁을 실시해 2015년 흑자전환에 성공했다.

2015년 혐기성 미생물을 사용한 폐수처리설비를 도입해 회수한 메탄(Methane)을 천연가스 대체원료로 이용함으로써 연료 전체의 약 10%를 충당하고 있다.

PTA는 2015년 말 경쟁기업이 생산설비를 가동 중단해 수급이 타이트해지고 있다.

이에 따라 MCCI는 PTA, PET 플랜트를 풀가동하고 있으며 앞으로 수년간 높은 가동률을 지속할 것으로 예상되고 있다.

Mitsubishi Chemical은 2016년 중국과 인디아의 PTA 플랜트를 매각했으나 인도네시아 생산설비는 당분간 유지하고 동일 부지에서 공장을 가동하고 있는 Mitsubishi Plastics 자회사인 PET 필름 생산기업과의 연계도 검토할 계획이다.

SAP, 수요 신장 기대하고…

Nippon Shokubai는 아크릴산(Acrylic Acid), 아크릴산에스터(Ester Acrylate), SAP(Super Absorbent Polymer) 일괄생산체제를 구축하고 있다.

주력제품인 SAP는 종이기저귀용 내수가 연평균 10% 가량 신장할 것으로 예상되고 있다.

Nippon Shokubai는 아크릴산 설비를 풀가동하며 수요 증가에 대응하고 있으며 2015년 11월에는 종이기저귀의 흡수성을 평가하는 분석실을 본사 공장에 설치했다.

아크릴산 및 SAP의 추가투자에 이어 세제 원료로서 수요 증가가 기대되는 EO 유도제품, 특수 에스터 등 에틸렌 유도제품의 사업화를 검토한다.

인도네시아는 그동안 원료 부족 및 정부의 외국자본 규제 등이 시장진출 장벽으로 작용했으나 정부가 외국자본 출자 규제를 완화하고 투자허가 절차도 간소화함에 따라 신규 투자가 활발해질 것으로 예상되고 있다. <이하나 기자: lhn@chemlocus.com>