ABS(Acrylonitrile Butadiene Styrene)는 신규투자에 대한 관심이 높아지고 있다.

국내 ABS 생산능력은 LG화학 85만톤, 롯데첨단소재 57만톤, 한국스티롤루션 27만6000톤, 금호석유화학 25만톤으로 파악되며 LG화학이 증설을 적극 추진하고 있다.

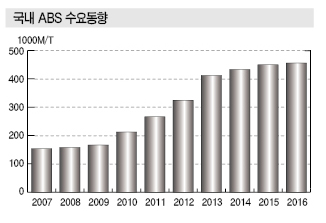

국내수요는 2008-2009년 15만-16만톤에 불과했으나 전방산업이 성장한 가운데 PS(Polystyrene) 수요를 일부 대체하면서 꾸준히 증가해 2014-2015년에는 43만-44만톤 수준에 달한 것으로 파악된다.

2009-2013년 높은 신장세를 나타냈으나 2014-2016년에는 성숙기에 접어들면서 다소 둔화됐다.

국내 ABS 생산기업들은 수요가 가장 많은 중국에서 높은 점유율을 유지하고 있으며 LG화학도 중국 생산능력을 확대하기로 결정해 주목된다.

중국 수요는 가전, 자동차용에 집중되고 있으며 냉장고, TV, 전화기, 사무용품 등이 전체 수요의 80%를 차지하고 있고 성장세를 지속할 것으로 예상되고 있다.

ABS는 원단위가 SM(Styrene Monomer) 0.54, AN (Acrylonitrile) 0.19, 부타디엔(Butadiene) 0.19로 파악되며 3가지 원료가격이 모두 급등함에 따라 강세를 지속했다.

LG화학, 한국·중국 생산능력 확대

LG화학(대표 박진수)은 ABS 투자를 적극화하고 있다.

ABS 생산능력이 여수 85만톤, 중국 Ningbo 75만톤, Huanan 15만톤으로 총 175만톤에 달해 타이완 ChiMei 185만톤에 이어 글로벌 2위를 차지하고 있는 가운데 신증설을 공격적으로 추진하고 있다.

LG화학은 사업구조 고도화 전략에 따라 2016년 10월 여수 소재 PS 10만톤 가운데 5만톤을 ABS 3만톤 생산라인으로 전환해 여수공장의 생산능력을 2017년 상반기 88만톤으로 확대할 계획이다.

PS는 공급과잉이 지속된 가운데 저조한 가동률을 유지해 구조조정이 불가피했으며 PP(Polypropylene), ABS로 대체되는 트렌드가 장기화되고 있다.

LG화학은 2016년 11월 중국의 ABS 생산능력도 확대하기로 결정했다.

LG화학은 중국 국영 석유화학기업 CNOOC와 50대50으로 합작해 Huanan 소재 15만톤을 가동하고 있는 가운데 1억달러를 투자해 ABS 15만톤을 증설할 방침이다.

이에 따라 중국에서 2018년 30만톤 체제를 구축할 것으로 판단되며 부가가치가 높은 자동차용을 공략할 것으로 예상되고 있다.

LG화학은 ABS 증설에 따라 CNOOC와의 합작비율을 70대30으로 재편할 방침이며 Huanan 공장 경영의 주도권을 확보할 것으로 판단된다.

Huanan은 중국 ABS 시장의 최대 수요처로 평가되고 있으며 중국 뿐만 아니라 동남아 시장을 공략하기 위한 생산거점으로도 활용할 방침이다.

LG화학은 2018년까지 신규투자를 통해 여수 88만톤, 중국 Ningbo 80만톤, Huanan 30만톤으로 총 200만톤의 생산능력을 확보함으로써 글로벌 1위 도약을 노리고 있다.

다만, 중국이 자급률을 확대함에 따라 범용제품 생산을 지양하고 복합소재를 중심으로 고부가제품을 개발해 가전·자동차용 수요를 확대해야 할 것으로 판단된다.

중국, 범용 ABS는 공급과잉 “극심”

중국은 범용 ABS 시장 경쟁이 지나치게 과열되고 있다.

중국은 낮은 자급률을 나타내고 있음에도 범용 ABS 시장은 2015-2016년 공급과잉이 심각해 경쟁이 매우 치열했던 것으로 나타났으며 LG화학을 제외하고는 신증설 계획이 전무한 것으로 파악되고 있다.

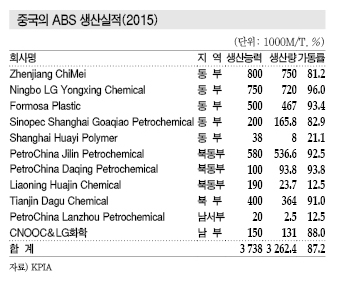

중국 ABS 생산능력은 2015년 기준 365만8000톤으로 파악되며 대부분의 생산기업들이 동부지역에서 합작 형태로 사업을 영위하고 있다.

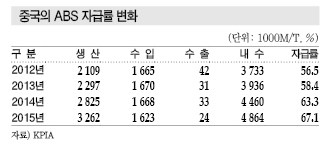

중국은 2015년 ABS 생산량이 326만2000톤으로 전년대비 47만7000톤 늘었으나 내수가 486만4000톤에 달해 자급률은 67.1%에 머물렀던 것으로 파악된다.

내수는 2011-2015년 연평균 5.3%씩 증가하고 있으며 2017년부터는 4%대의 성장률을 유지해 2020년까지 6000톤에 달할 것으로 예측되고 있다.

수입은 2015년 타이완산 83만6000톤, 한국산 56만5000톤으로 양국이 전체 수요의 86.2%를 차지한 것으로 파악되고 있으며 말레이지아, 일본, 타이산도 일부 수입하고 있다.

중국 ABS 수요는 열저항성이 커 자동차부품에 적용되는 내충격성 ABS, 냉장고용 보드 그레이드 ABS, 컴퓨터용 난연 그레이드가 주요 성장 분야로 주목되고 있다.

고부가제품 개발·수출 집중하라!

국내 ABS 생산기업들은 고부가제품을 개발해 중국 수출에 집중해야 할 것으로 판단된다.

ABS는 다른 폴리머에 비해 기능성이 우수한 편이나 적용분야가 넓어지는 가운데 중국이 자급률 확대를 추진하는 등 범용화가 진행되고 있어 차별화가 요구되고 있다.

중국은 ABS 생산능력 확대 및 기술 개선을 통해 수입을 점진적으로 줄일 것으로 예상되며 2016년 자급률이 70%를 돌파한 가운데 점차 상승할 것으로 예측된다.

국내 ABS 생산기업들은 중국 수출 감소에 대비해 고급 그레이드를 개발해야 할 것으로 판단되고 있다.

LG화학은 다양한 그레이드를 보유하고 있는 가운데 자동차용에 특화된 그레이드를 다수 개발한 것으로 파악되고 있다.

내열 그레이드는 고광택, 내스크래치성을 강화해 자동차 내외장재, 전자제품 하우징에 사용하고 있다.

무광 그레이드는 극초내열 관련제품으로 미관이 우수하고 변형이 적어 자동차 내장재에 투입되고 있다.

블로몰딩(Blow Molding) 그레이드도 내열성을 강화해 스포일러, 범퍼 등 자동차 외장재에 사용되고 있다.

롯데첨단소재도 다양한 그레이드를 상업화한 가운데 TV용 내스크래치 ABS 시장점유율 1위를 고수하고 있으며, 탄성률, 강성, 내열성 등을 향상시킨 고충격 ABS/유리섬유 얼로이(Alloy)도 생산하고 있다.

금호석유화학은 일반 그레이드를 비롯해 난연 그레이드를 생산함으로써 자동차, 가전 뿐만 아니라 건축용 등 다양한 분야에서 ABS 활용도를 높이고 있다.

SM, 재고 감소에 정기보수로 “회복”

ABS는 원료가격 상승세를 타고 호조를 지속하고 있다.

특히, ABS 가격 형성에 가장 영향이 큰 SM이 2016년 4/4분기 상승세를 지속한 것으로 나타났다.

SM은 2016년 9월 말 톤당 1000달러가 붕괴됐으나 미국의 SM 플랜트 사고, 중국의 재고 감소로 반등하면서 10월 초 980-990달러대에서 1개월 동안 100달러 상승해 11월에는 1090달러대를 형성했으며 2017년 초 1400달러 수준까지 폭등한 후 하락해 4월 중순 1100달러를 기록했다.

미국 Westlake Chemical은 루이지애나 Sulphur 소재 SM 24만톤 플랜트의 에틸벤젠(Ethylbenzene) 공정 펌프 씰에서 화재가 발생해 가동을 일시 중단했다.

아울러 중국 동부지역의 재고가 3만1700톤으로 2015년 12월 2만8000톤 이후 가장 낮은 수준을 나타낸 가운데 정기보수, 일부 플랜트에게 발생한 트러블 영향으로 SM 가격이 상승세를 나타냈다.

Changzhou Donghao Chemical은 에틸렌(Ethylene) 공급 차질로 SM 20만톤을 10-15일간 가동중단했으며, Ningbo Keyuan도 기계적 문제로 11월15일부터 15일 동안 가동을 중단했다.

SK종합화학은 울산 소재 PO(Propylene Oxide)/SM 45만톤 플랜트를 11월9일부터 28-30일간 정기보수한 것으로 파악되고 있다.

시장 관계자는 “ABS는 SM 가격이 회복된 가운데 AN, 부타디엔까지 초강세를 나타내며 상승세를 지속했다”고 밝혔다.

금호석유화학, 원료 외부조달 리스크 “막대”

AN과 부타디엔도 2016년 하반기 초강세를 나타냈다.

AN은 Ineos Nitriles이 미국 텍사스 소재 AN 플랜트의 불가항력을 선언함에 따라 미국산의 아시아 유입이 감소하면서 2016년 7월15일부터 상승세가 본격화됐다.

또 동서석유화학이 울산 소재 플랜트의 기술적인 트러블을 제대로 해결하지 못하면서 가동중단 및 정기보수가 잇따라 수급이 타이트했던 것으로 파악된다.

아시아 AN 가격은 2016년 6월 중순에서 7월 초 1140-1160달러로 강보합세를 지속했고 10월 말까지 1380달러의 이례적인 강세를 지속했으며 11월부터는 하락세로 전환되고 있다.

부타디엔도 2016년 4/4분기 초강세를 나타냈다.

부타디엔은 일본기업들이 구조조정을 단행한 가운데 Shell Chemicals이 싱가폴 소재 NCC(Naphtha Cracking Center)의 불가항력을 선언하는 등 수급타이트를 지속해 2017년 2월 3000달러를 형성했으나 4월 1350달러로 폭락했다.

ABS는 SM이 견조한 회복세를 지속한 가운데 AN 및 부타디엔의 강세로 동반 상승세를 나타냈다.

ABS 가격은 2016년 6월 1240-1260달러까지 떨어졌으나 8월부터 상승세를 지속해 2017년 2월 2000달러를 넘어섰고 3월 하락세로 전환돼 4월에는 1720달러 수준을 기록했다.

시장 관계자는 “ABS는 SM뿐만 아니라 AN 및 부타디엔 생산기업들이 불가항력을 선언한 영향으로 2016년 하반기에 상승세를 나타냈다”고 밝혔다.

ABS는 원료가격이 강세를 나타냄에 따라 원료의 자가조달에 대한 중요성이 높아지고 있다.

LG화학은 SM, 부타디엔을 자가조달할 수 있으며 롯데첨단소재도 롯데케미칼로부터 SM, 부타디엔을 공급받을 수 있어 코스트 경쟁력을 갖추는데 유리할 것으로 판단되고 있다.

금호석유화학은 SM을 외부조달하고 부타디엔도 C4 유분을 구매해 추출하기 때문에 원료가격이 상승하면 수익성 악화가 불가피한 것으로 파악된다.

롯데·금호, ABS 경쟁력 강화 시급…

롯데첨단소재는 원료의 자가조달을 강화함으로써 ABS 사업의 경쟁력을 강화하고 있다.

롯데첨단소재는 모기업 롯데케미칼로부터 SM과 부타디엔을 공급받을 수 있어 코스트를 최소화하는 등 다양한 시너지 효과 창출을 기대하고 있다.

롯데케미칼은 롯데첨단소재, 롯데정밀화학과 원료 자가조달 및 공동구매, 패키지 판매, 시스템 통합을 통해 그룹간 협력을 강화하고 있다.

롯데첨단소재는 부타디엔 조달에 어려움을 겪었으나 2016년 11월 롯데케미칼로부터 부타디엔 2000톤을 공급받는 등 안정성이 높아진 것으로 판단된다.

또 자동차 내·외장재에 투입되는 롯데케미칼의 PP와 롯데첨단소재의 ABS, PC(Polycarbonate) 등을 글로벌 자동차기업들에게 통합판매하는 방안도 검토하고 있다.

롯데첨단소재는 원료 조달 및 통합판매가 가능하기 때문에 생산능력 확대에 따른 부담감이 크지 않아 ABS 7만톤 증설을 추진하고 있다.

반면, 금호석유화학은 SM을 전량 구매하고 있고 부타디엔 조달에 대한 부담이 높아져 신증설이 어려울 것으로 파악되며 용도 다변화에 따른 고부가제품 생산이 요구되고 있다.

생산능력 25만톤을 유지하면서 용도 다변화, 특수 그레이드 개발에 집중함으로써 LG화학, 롯데첨단소재와의 차별화 전략 수립이 시급한 것으로 파악되고 있다.

금호석유화학은 국내 자동차기업을 중심으로 공급하고 있으며 PVC(Polyvinyl Chloride) 창호를 ABS계로 대체하는 등 건축용 난연 ABS 수요에 집중하고 있다.

시장 관계자는 “LG화학, 롯데첨단소재가 생산능력 확대를 위주로 ABS 사업을 강화하고 있다면 금호석유화학은 원료 조달 문제로 추가 증설이 어렵기 때문에 고부가제품 개발, 용도 다변화가 더욱 요구되고 있다”고 강조했다. <정현섭 기자: jhs@chemlocus.com>