석유화학 시장은 장기간 이어진 호조가 2017년 하반기 종료될 것으로 예상된다.

아시아 석유화학시장은 폴리올레핀(Polyolefin)을 중심으로 수요 급증세가 지속되는 가운데 OPEC(석유수출국기구)이 2016년 11월 감산합의에 도달함에 따라 국제유가가 2014-2015년에 비해 강세를 나타내고 일본산 나프타(Naphtha) 기준가격이 계속 급등함에 따라 각종 석유화학제품의 거래가격이 상승해 호조를 지속하고 있다.

국제유가는 OPEC과 비회원국의 감산합의가 이루어진 2016년 12월부터 강세를 나타내고 있으며 본격적인 감산이 시작된 2017년 1월 이후 OPEC의 감산 준수율이 90% 이상, 민간조사에서도 80% 이상에 달하는 등 높은 수준을 유지함에 따라 상승세를 지속하고 있다.

국제유가는 OPEC과 비회원국의 감산합의가 이루어진 2016년 12월부터 강세를 나타내고 있으며 본격적인 감산이 시작된 2017년 1월 이후 OPEC의 감산 준수율이 90% 이상, 민간조사에서도 80% 이상에 달하는 등 높은 수준을 유지함에 따라 상승세를 지속하고 있다.

하지만, 국제유가는 미국의 원유 생산량 증가 및 달러화 강세 등으로 뉴욕상업거래소(NYMEX)의 WTI(서부텍사스 경질유) 선물유가가 2017년 3월 배럴당 50달러대가 붕괴된 후 40달러대가 고착화될 가능성이 높아지고 있다.

또 엔-달러 환율이 점차 엔화 강세로 전환되고 있어 일본산 나프타 기준가격도 2/4분기 하락세를 나타낼 것으로 예상되고 있다.

일본은 일반적으로 나프타가 입항하기 1-2개월 전의 달러 기준가격에 도착 후 환율을 적용해 수입가격을 결정하며 기준가격은 매월 평균 수입단가를 바탕으로 분기별로 책정하고 있다.

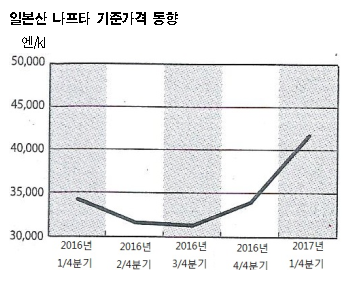

일본산 나프타 기준가격은 2017년 1/4분기 kl당 4만1800엔으로 전년동기대비 22.9% 상승했다.

일본산 나프타 기준가격은 2016년 4/4분기 3만4000엔으로 6분기만에 상승세로 전환된 후 수입가격이 계속 상승함에 따라 2분기 연속 강세를 나타내고 있다.

경제산업성에 따르면, 일본은 나프타 수입가격이 1월 톤당 466.1달러로 전월대비 30달러 상승했으며 2월에는 504.1달러로 상승폭이 더욱 확대되고 3월에도 519.1달러로 강세를 이어갔다.

수입가격 상승세는 환율에 큰 영향을 받은 것으로 파악된다.

엔-달러 환율은 1월 평균 달러당 116.5엔, 2월 113.4엔으로 엔화가 강세를 나타냈으나 3월 113.7엔으로 보합세를 나타내며 2016년 12월부터 전반적으로 엔화 약세 기조를 유지하고 있다.

하지만, 엔화가 최근 다시 강세를 나타내고 있어 나프타 수입가격과 기준가격이 모두 하락세로 전환될 것이라는 주장이 제기되고 있다.

나프타 수입가격은 3월 초까지 톤당 500달러대를 넘어섰으나 3월 중순부터 하락세로 전환돼 450달러 수준을 나타낸 것으로 파악된다.

이후 반등했으나 500달러에는 미치지 못했으며 환율이 엔화 강세를 나타내며 2/4분기에는 기준가격도 하락할 것으로 예상되고 있다. <강윤화 기자>