국내 플래스틱 산업은 범용 저가제품 생산에 집중해 글로벌 경쟁력이 약화되고 있다.

국내 플래스틱 산업은 생산량 기준 세계 4위를 차지하고 있으나 일본, 독일 등 선진국에는 기술력이 밀리고 중국, 중동, 인디아 등이 기술, 품질, 가격에서 추격함에 따라 사양화될 가능성이 높은 것으로 판단되고 있다.

고부가화를 위해 R&D(연구개발) 투자 강화가 요구되고 있으나 고급 인력이 플래스틱 산업을 회피하고 있어 글로벌 경쟁력을 제고하는데 한계를 나타내고 있다.

원료를 생산하고 있는 석유화학기업부터 저가제품 생산에 집중해 플래스틱도 범용제품 생산에 의존하는 악순환이 반복되고 있어 전체 화학산업의 체질 개선이 요구되고 있다.

아울러 플래스틱 산업은 중소 영세기업이 대부분인 반면 원료 생산은 대기업이 장악하고 있어 불균형 성장체제를 벗어나지 못하고 있다.

플래스틱 생산기업들은 공급비중이 정부기관 및 대기업 84%, 최종 소비자 16% 수준으로 파악되고 있으며 다수가 소규모 시장에서 출혈경쟁을 지속함으로써 제조코스트 상승분을 판매가격에 반영할 수 있는 교섭력에서도 열세에 놓인 것으로 평가되고 있다.

또 식품, 자동차, 건축소재, 가전제품 등 공장들이 해외로 이전하며 수요처 확보에 어려움을 겪고 있고 중국산 저가제품 유입이 확대됨에 따라 경쟁력을 상실해가고 있다.

시장규모 커졌으나 가공기업 “부실”

국내 플래스틱 산업은 2009년부터 세계 4위 생산국으로 성장했으나 경쟁이 갈수록 치열해지고 성장성도 둔화되고 있다.

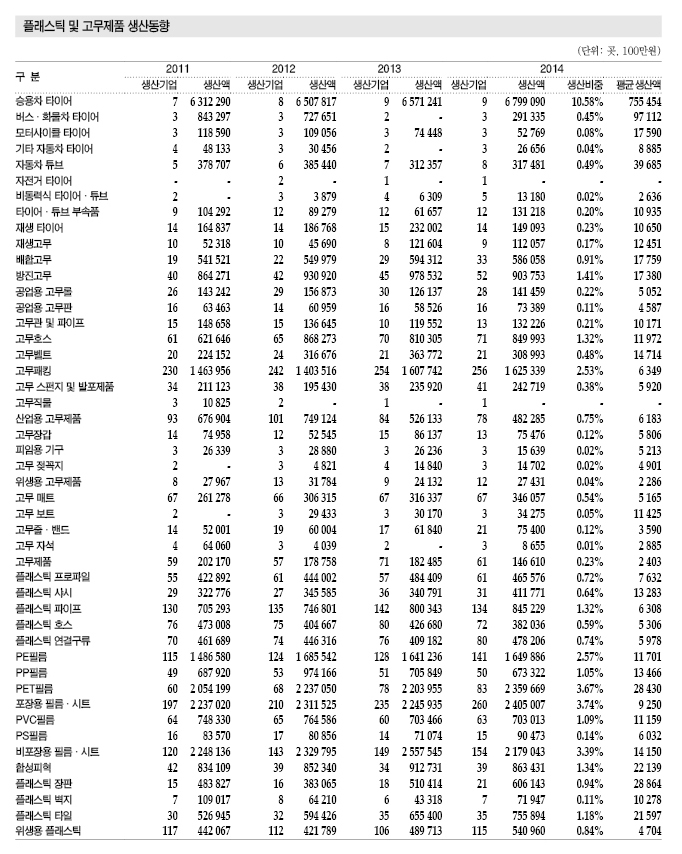

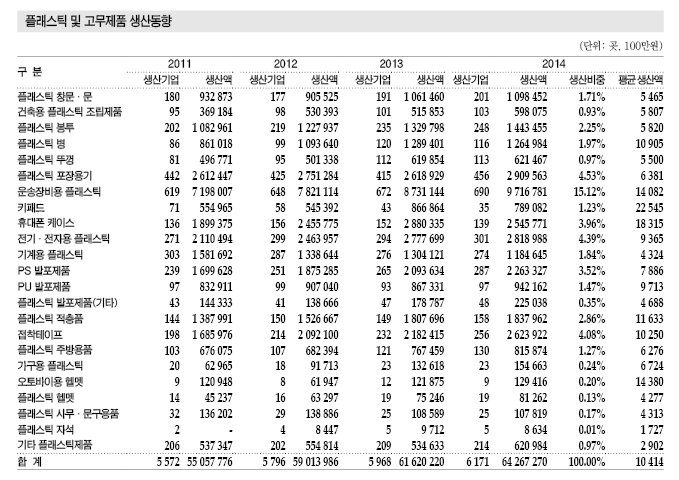

국내 플래스틱 시장규모는 2014년 기준 64조원으로 2011년부터 연평균 4.2% 성장했으며 생산기업 수가 2014년 6171곳으로 2011년에 비해 599곳 증가했다.

매출액은 2011년 평균 99억원, 2012년 102억원, 2013년 103억원, 2014년 104억원으로 100억원 안팎에 머물러 있다.

2014년 평균 매출액이 104억원으로 증가했지만 포장용기, 전기전자제품, EPS(Expandable Polystyrene) 가공제품, 기계용, 고무패킹, 접착테이프, 봉투 등은 100억원에도 미치지 못하고 있다.

플래스틱 생산기업 분포는 자동차 등 운송장비용이 690곳으로 가장 많고 포장용기 456곳, 전기전자용 301곳, EPS 가공제품 287곳, 기계용 274곳, 포장용 필름 및 시트 260곳, 접착테이프 256곳, 고무패킹 256곳, 봉투 248곳 등으로 범용제품이 절반 이상을 차지하고 있다.

매출액도 100억원 미만이 전체 6171곳 가운데 3891곳으로 범용제품 시장에서 중소기업 수천곳이 치킨게임을 지속하고 있다.

플래스틱·고무 가공제품 생산기업 가운데 자동차용 타이어 3사가 평균 7555억원에 달하는 것을 제외하면 대부분 100억원을 넘지 못하고 있다.

운송장비용 플래스틱 가공제품은 매출액이 평균 1408억원으로 나타났으나 EP(Engineering Plastic)를 생산하고 있는 대기업들이 시장을 장악하고 있고 중소기업들은 20-30% 수준을 차지하는데 머물러 불균형 성장이 이어지고 있다.

시장 관계자는 “대기업들은 플래스틱 사업에서 수익성이 높은 자동차용 EP 컴파운드 및 사출 등에 집중해 중소기업 영역을 침범하고 있다”고 주장했다.

롯데첨단소재, 한화첨단소재, LG하우시스 등은 EP, 복합소재 등 자동차 및 전기전자용 소재 위주로 진입해 현대·기아자동차, 삼성전자, LG전자 등 국내 핵심 수요기업에게 공급을 확대하고 있다.

기초원료부터 범용 채용해 고부가화 “한계”

국내 플래스틱 산업은 범용 원료를 채용해 저가제품을 생산함에 따라 수익성을 개선하기 어려운 것으로 파악되고 있다.

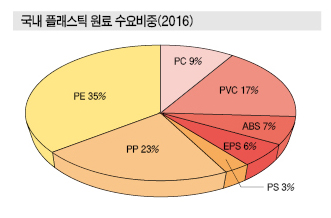

국내 플래스틱 수요비중은 2016년 PE(Polyethylene) 35.0%, PP(Polypropylene) 23.0%, PVC(Polyvinyl Chloride) 16.5%, PC(Polycarbontate) 9.2%, ABS(Acrylonitrile Butadiene Styrene) 7.4%, EPS 5.8%, PS 3.4%로 나타나고 있다.

특히, PE를 비롯해 PP, PVC 등은 대량생산체제를 구축하고 있고 공급단가가 낮아 플래스틱 생산기업들은 코스트 경쟁력을 바탕으로 저가제품 수출에 집중하고 있다.

하지만, 중국 및 동남아 국가들이 부상하면서 경쟁이 치열해지고 있어 수출을 통해 수익을 창출하기에 역부족인 것으로 파악되고 있다.

시장 관계자는 “범용 플래스틱은 대부분 석유화학제품 시세에 연동돼 적자생산을 겨우 모면하는 수준”이라고 밝혔다.

아울러 중국이 석탄화학, 미국이 셰일가스(Shale Gas), 중동이 천연가스 등을 주원료로 PE 생산을 확대하면 국내 플래스틱 산업은 코스트 경쟁력이 약화될 것으로 우려되고 있다.

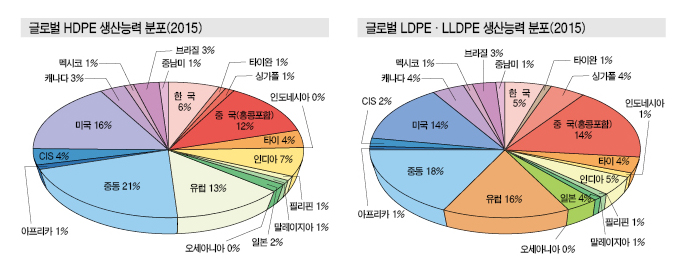

글로벌 PE 생산능력은 HDPE(High-Density PE)가 4700만톤, LDPE(Low-Density PE) 및 LLDPE(Linear LDPE) 5933만톤이다.

국내 생산능력은 HDPE 260만톤, LDPE 및 LLDPE 265만톤으로 세계 시장점유율 5-6%를 차지하며 대규모 생산체제를 구축하고 있다.

반면, 인구가 2배 수준인 일본은 HDPE 114만톤, LDPE 및 LLDPE 222만톤에 그치고 있다.

국내기업들은 범용 그레이드인 HDPE 수요비중이 50-60% 수준으로 가장 높고 유럽, 일본, 미국 등은 LDPE 및 LLDPE가 60-70% 수준인 것으로 파악되고 있다.

국내 PE 수요는 2016년 HDPE 107만톤, LLDPE 80만톤, LDPE 30만톤 수준으로 HDPE 위주의 범용 그레이드에 치중해 플래스틱 생산기업들도 범용제품 위주로 생산하고 있다.

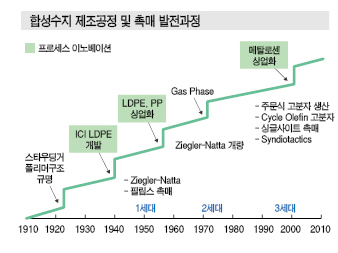

유럽, 일본, 미국 등 선진국은 메탈로센계 LLDPE 상업화에 집중했으며 범용 그레이드인 HDPE는 중국·한국·중동산 저가공세에 밀려 감산한 것으로 파악되고 있다.

미국 ExxonMobil과 Dow Chemical은 1990년대 초부터 메탈로센을 상용화함에 따라 국내기업에 비해 다양한 그레이드를 보유하고 있는 것으로 알려졌다.

시장 관계자는 “LG화학, SK종합화학 등이 메탈로센 PE를 생산하고 있으나 메이저에 비해 신제품 개발 수준이 한참 뒤처지고 있다”고 밝혔다.

일본도 1990년대 후반부터 본격적으로 메탈로센 PE를 상업화하고 있고 다양한 고부가화제품 특허를 보유함에 따라 원천기술 판매를 통해 수익을 창출하고 있다.

유럽, 미국, 일본 등은 메탈로센 PE를 30-40년 전 상업화함에 따라 가공기술도 성장했으나 국내기업들은 10여년 전 생산을 본격화해 자체 가공기술을 보유한 플래스틱 생산기업이 전무한 것으로 파악되고 있다.

고부가제품 이어 범용제품도 수입 증가

국내 플래스틱 산업은 범용제품 생산에 집중함에 따라 고부가가치제품은 여전히 수입에 의존하고 있다.

고부가가치제품에 이어 중동·중국·동남아산 저가제품 수입이 증가하고 있어 국산의 경쟁력이 약화됨에 따라 고부가화 R&D가 시급한 것으로 지적되고 있다.

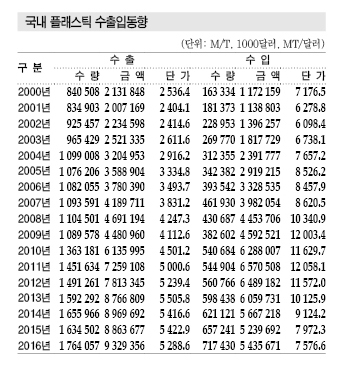

HS코드 3916-3919, 3920-3926 등 플래스틱 가공분야를 중심으로 산출한 국내 플래스틱 수출입은 수출이 2000년 84만508톤에서 2016년 176만4057톤으로 2배 가까이 증가했고 수입은 2000년 16만3334톤에서 2016년 71만7430톤으로 4배 이상 증가해 수입의존도가 상승한 것으로 파악되고 있다.

수출액은 2000년 21억3185만달러에서 2016년 93억2935만달러로 4배 가까이 증가했고 수입액은 2000년 11억7216만달러에서 2016년 54억3567만달러로 5배 가까이 늘어난 것으로 나타났다.

수출단가는 2000년 톤당 2536달러에서 2016년 5288달러로 상승해 고부가화가 진전된 것으로 파악되고 있으며 수입단가는 2000년 7176달러에서 2016년 7576달러에 머물렀다.

다만, 2011년 이후 수출단가는 상승세가 둔화되고 있어 독일, 일본 등 선진국 수준까지는 도달하지 못한 것으로 파악되고 있다.

시장 관계자는 “국내 플래스틱 가공기술은 독일, 일본 등이 100점이면 80점 수준에 불과하다”며 “독일, 일본을 따라잡기에는 R&D 투자가 10년 이상 지속돼야 할 것”이라고 주장했다.

플래스틱 모노 필라멘트, 막대, 형재, 파이프, 호스, 필름, 시트 등은 수출단가가 3000-5000달러인 반면 수입단가는 1만달러에 가까운 것으로 파악되고 있다.

카시트용 탄성 모노 필라멘트, 고내열 및 고강도 파이프 등도 일본, 유럽, 미국산에 의존하고 있다.

고부가가치 플래스틱 필름과 시트는 일본산이 60-70%, 유럽산이 30% 수준을 차지하고 있으며 DuPont, Teijin Films, Sealed Air, Amcor, Sumitomo Chemical, Nitto Denko 등이 장악하고 있다.

친환경 소비재, 산업용 플래스틱 등도 수입의존도가 높아 R&D가 요구되고 있다.

시장 관계자는 “일본, 유럽, 북미 등 고부가가치 플래스틱 생산기업들은 R&D 투자가 가능한 화학 대기업들이 대부분”이라며 “국내 석유화학기업들은 기초 화학원료 생산에 그치지 말고 다운스트림 고부가화 R&D에 투자를 집중해야 한다”고 주장했다.

주방용품, 화장용품, 위생용품 등 일반 소비재들은 중국 및 동남아산 유입이 증가하며 국산의 경쟁력이 약화되고 있다.

시장 관계자는 “저가제품은 중국산, 고급제품은 일본, 유럽, 미국산 등에서 수입되고 있어 국내에서도 국산이 자리를 잡지 못하고 있다”고 밝혔다.

가공기술, 선진국이 장악하고 중국까지…

플래스틱 생산기업들은 사출 및 압출성형기 설계 기술에서도 선진국에 뒤처지고 있다.

시장 관계자는 “플래스틱 완제품은 품질 및 생산성이 성형기술 설계에 따라 차이가 벌어진다”며 “국내 플래스틱 생산기업들은 미세구조 및 성능 개선에 대한 인식이 부족해 저가제품에만 의존하고 있다”고 밝혔다.

플래스틱용 금형은 사출 60-70%, 압출 20-30%, 기타 10% 수준으로 대부분 대량생산을 위해 채용되고 있으나 중소기업들이 범용 성형기 채용에만 일관하고 있어 플래스틱 가공기술이 성장하기 어려운 것으로 파악되고 있다.

금형산업은 수요비중이 자동차부품 34.3%, 가전제품 27.6%, 스마트폰, 휴대폰, 태블릿PC 등 통신기기 11.7%, 생활용품 8.9%, 사무기기 3.8%, 기타 9.6% 등으로 파악되고 있다.

플래스틱용이 70%로 대부분이고 기술적으로 상대적으로 높지만 품질은 일본, 독일과 비교해 다소 낮은 것으로 파악되고 있다.

최근에는 스마트폰, 가전제품, 자동차 등이 전방산업이 디자인을 중요시하고 있어 독창적인 금형 개발이 확대되고 있다.

하지만, 국내 금형 생산기업은 대부분 50명 미만 군소기업이 전체 6279곳 가운데 6093곳에 달하고 있어 금형기술 개발 투자가 제한적인 것으로 파악되고 있다.

산업통상자원부가 발표한 뿌리산업 통계 조사에 따르면, 금형기업은 5.1%만 연구소를 보유하고 있으며 R&D 투자비율은 매출액 대비 2.0% 수준에 불과해 투자가 열악한 것으로 판단되고 있다.

자동차용 플래스틱 수요가 급증하고 있어 자동차용 EP 금형 기술 개발이 요구되고 있으나 일본 및 독일산을 따라잡지 못하고 있는 것으로 알려졌다.

시장 관계자는 “금형산업은 범용제품 위주로 생산하고 있으나 중국, 베트남, 인도네시아 등이 저가공세로 추격하고 있고 대기업들은 국내공장이 해외로 이전하고 있어 성장이 둔화되고 있다“고 밝혔다.

사출성형기 시장은 범용 그레이드가 중국산 유입으로 코스트 경쟁력이 약화되고 있고 고급 그레이드는 선진국이 장악하고 있어 고부가화 성형기술 발전이 제한적인 것으로 파악되고 있다.

글로벌 사출성형기 시장규모는 2015년 15조원으로 추정되며 2020년에는 22조원에 달해 연평균 7.5% 성장할 것으로 예상되고 있다.

세계 시장점유율은 오스트리아 Engel 10.2%, 독일 KraussMaffei 9.9%, 중국 Haitian 8.6%, 독일 Arbug 4.7% 등이 장악하고 있으며 국내시장은 범용을 중심으로 6000억원 수준으로 우진플라임, LS엠트론, 한국엔겔기계, 한국하이티엔, 동신유압 등이 점유하고 있다.

사출성형은 자동차 및 전기·전자제품 벤더기업들이 장악하고 있으며 벤더기업들이 고부가가치제품은 수직계열화를 구축하고, 범용제품은 중소기업들에게 위탁함에 따라 수익 창출이 어려운 것으로 파악되고 있다.

연봉 낮은 수준으로 인력난 “심화”

고무 및 플래스틱 생산기업들은 국내 전체 제조업 평균에 비해 근무조건, 연봉 등이 부족해 고급인력을 확보하기 어려운 것으로 파악되고 있다.

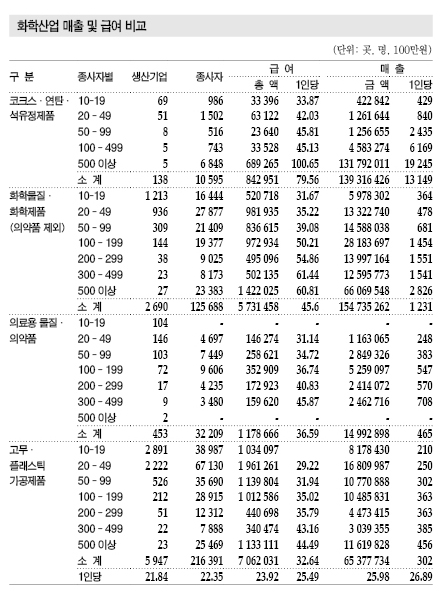

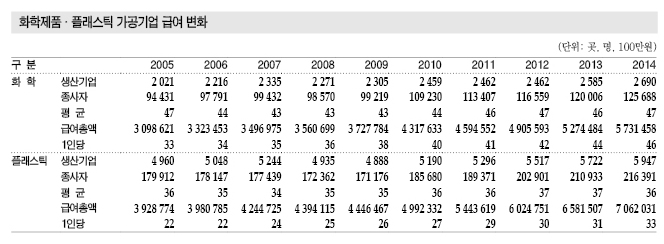

국내 제조업은 생산기업당 직원수가 2014년 기준 평균 42명이며 플래스틱 산업은 36명, 화학원료 및 소재 산업은 47명 수준으로 격차가 벌어지고 있다.

통계청에 따르면, 국내 전체산업은 인력부족률이 2013년 2.8%, 2014년 2.4%, 2015년 2.3%이며 제조업은 2013년 3.3%, 2014년 2.8%, 2015년 2.8%인 반면 플래스틱 산업은 2013년 4.5%, 2014년 3.1%, 2015년 3.2%로 비교적 높은 것으로 나타나 인력난에 시달리고 있는 것으로 판단되고 있다. 석유화학산업은 인력부족률이 매년 2.0% 미만인 것으로 파악됐다.

시장 관계자는 “신규인력들이 대부분 대기업에 지원하고 있고 연봉 차이로 대부분 대기업 위주인 화학원료 및 소재 산업을 선호하고 있다”고 밝혔다.

1인당 급여액은 플래스틱 산업이 2014년 평균 3264만원인 반면 화학원료 및 소재는 4560만원으로 1296만원 높은 것으로 파악되고 있다.

정유기업이 포함된 코크스, 연탄, 석유정제산업은 1인당 급여액이 7965만원으로 플래스틱산업에 비해 2배 이상 많았다.

시장 관계자는 “정유, 석유화학사업을 영위하는 대기업들은 대량생산을 통해 막대한 영업실적을 창출하고 있으나 플래스틱은 중소기업들이 내수시장에서 출혈경쟁을 지속함에 따라 성장이 제한적”이라고 밝혔다.

화학원료 및 소재 산업은 1인당 매출액 12억원, 석유정제는 131억원에 달했으나 고무 및 플래스틱 산업은 3억원에 불과해 급여가 개선되기 어려운 것으로 파악되고 있다.

시장 관계자는 “결국 급여가 적어 인력을 구하기가 어려운 것”이라며 “군소기업들이 대부분이어서 신입직원들이 원하는 급여를 맞추기 어렵다”고 밝혔다.

플래스틱 산업은 근로환경이 열악한 2교대 근무를 시행함에 따라 신입직원들이 지원하지 않거나 조기퇴사해 인력난에 시달리고 있는 것으로 알려졌다.

시장 관계자는 “압출, 인쇄, 가공 전문직이 고령화되고 있어 신규 전문인력 채용이 시급하지만 3D 업종이라는 인식과 낮은 연봉으로 젊은층 지원이 매우 낮다”고 밝혔다.

국내 제조업은 직원 평균 연령대가 30세 미만 17.1%, 30대 30.9%, 40대 28.5%, 50세 이상 23.7% 수준인 반면 플래스틱 및 고무산업은 30세 미만 13.8%, 30대 28.3%, 40대 31.4%, 50대 이상 26.3%으로 고령화율이 높은 것으로 파악되고 있다.

플래스틱 생산기업들은 앞으로 가공기술이 숙련된 50대 이상 직원들이 퇴직하면 극심한 인력난에 시달릴 것으로 우려되고 있어 근무조건, 급여 개선과 젊은 직원을 대상으로 한 전문교육이 요구되고 있다.

기술교육, 엄두도 못내고 터무니없이 “부족”

플래스틱 생산기업들은 중소기업이 대부분이어서 직원 교육을 자체적으로 활성화시키기 어려운 것으로 파악되고 있다.

플라스틱연합회에 따르면, 플래스틱 생산기업은 1곳당 35-36명이 근무하고 있으며 생산이 20.9명으로 59%, 영업 및 마케팅이 4.4명으로 12%, 경영지원이 3.6명으로 10%, R&D가 2.5명으로 7%, 품질관리가 2.1명으로 6%, 생산설비 관리가 1.3명으로 4%, 안전환경이 0.9명으로 3%를 차지하고 있어 생산직에 집중하고 있다.

R&D 인력비중은 대부분 10% 미만인 것으로 나타나고 있어 고부가가치제품 개발이 지지부진한 것으로 파악되고 있다.

R&D 뿐만 아니라 가공기술 습득, 품질 개선 등 전체적인 플래스틱 가공제품의 경쟁력을 끌어올릴 수 있는 교육이 시급한 것으로 나타나 정부 및 대기업의 지원이 요구되고 있다.

플래스틱 산업은 근무지에서 현장실습을 통한 직무교육이 70% 이상을 차지하고 있어 생산기업별로 교육 수준 격차가 크게 벌어지고 있다.

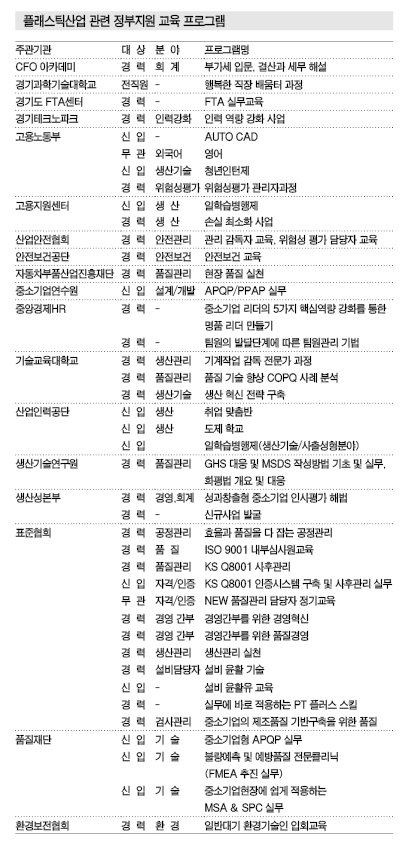

정부는 플래스틱 교육 훈련 프로그램을 지원하고 있어 관련기업들이 약 30% 수준 활용하고 있으나 가공기술 및 개발 교육은 전무해 플래스틱 전문인력 양성에 어려움을 겪고 있다.

시장 관계자는 “플래스틱의 교육 프로그램을 찾을 수 없다”며 “생산, 기술, 자격·인증, 안전, 신제품 개발 등에 대한 교육이 필요하다”고 강조했다.

산업통상자원부는 CNSPPT(고분자·나노융합소재가공기술센터)를 2011년부터 국책과제를 통해 플래스틱 전문교육에 지원했으나 2016년 중단된 것으로 파악되고 있다.

CNSPPT 관계자는 “정부 지원 없이도 교육 사업을 통해 수익 창출이 가능해짐에 따라 다양한 가공기술 연구 협력 사업을 추진할 수 있다”고 밝혔다.

CNSPPT는 매년 수차례 코팅, 사출, 압출 가공기술 프로그램을 운영하고 있으며 교육비로 1인당 40만-70만원을 받고 있다.

일부 LG화학, 롯데케미칼 등 화학원료 생산기업들도 플래스틱 가공기술 교육을 실시하고 있으나 정기적으로 실시하고 있는 곳은 LG화학이 유일하며 롯데케미칼은 2015년 시범적으로 도입했으나 최근에는 정기교육을 실시하지 않고 있다.

LG화학 테크센터는 1995년부터 「Polymer Processing School」 플래스틱 전문 교육과정을 1년에 7-8회 개설해 자사제품을 사용하고 있는 수요기업에게 원료 제조 및 가공, 사출 성형, 압축 성형, 가공제품 설계 등 다양한 교육을 실시하고 있다.

고부가화로 연결되는 가공제품 설계 및 신제품 개발 담당자 및 책임자를 대상으로 플래스틱 가공제품 설계에 대한 교육 프로그램도 운영하고 있다.

수요처에 한해 1회당 2명 이내로 참가신청을 제한하고 있으나 교육비는 LG화학 테크센터에서 전액 부담하고 있는 것으로 알려졌다.

<허웅 기자: hw@chemlocus.com>

표, 그래프: <국내 플래스틱 원료 수요비중(2016), 글로벌 HDPE 생산능력 분포(2015), 글로벌 LDPE·LLDPE 생산능력 분포(2015), 합성수지 제조공정 및 촉매 발전과정, 국내 플래스틱 수출입동향, 플래스틱 및 고무제품 생산동향, 화학산업 매출 및 급여 비교, 화학제품·플래스틱 가공기업 급여 변화, 플래스틱산업 관련 정부지원 교육 프로그램>