글로벌 석탄 가격은 중기적으로 약세를 나타낼 것으로 예상된다.

석탄은 MTO(Methanol to Olefin), CTO(Coal to Olefin) 등에 투입되며 2016년 중국의 감산 조치로 가격이 급등한 바 있다.

앞으로도 중국의 정책에 영향을 받을 것으로 예상되며 당분간 약세를 이어갈 것이라는 의견이 지배적이다.

글로벌 석탄 가격은 중국이 2017년 감산 조치를 해제하며 고공행진이 종료됐으나 4월 AUS산 원료탄 가격이 톤당 200달러로 3월 말에 비해 1.5배 급등해 다시 강세를 나타내고 있다.

글로벌 석탄 가격은 중국이 2017년 감산 조치를 해제하며 고공행진이 종료됐으나 4월 AUS산 원료탄 가격이 톤당 200달러로 3월 말에 비해 1.5배 급등해 다시 강세를 나타내고 있다.

AUS산 원료탄은 오스트레일리아에 사이클론이 상륙해 인프라 등이 피해를 입해 수출이 줄어듦에 따라 급등한 것으로 파악된다.

다만, 돌발요인이 해소되면 석탄 소비양상 변화의 영향으로 가격이 다시 하락세를 나타낼 것으로 예상된다.

중국은 석탄 소비를 줄이고 있다.

석유천연가스‧금속광물자원기구(JOGMEC)에 따르면, 중국은 석탄 의존도 저감에 주력하고 있어 석탄 소비량이 2014년, 2015년 모두 전년대비 3% 이상 줄어들었으며 2016년에는 9% 감소한 것으로 파악되고 있다.

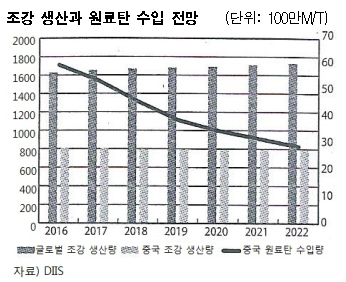

오스트레일리아 산업이노베이션과학성(DIIS)은 3월 공표한 자료를 통해 중국의 조강 생산이 2016년 8억800만톤에서 점차 줄어들어 2022년에는 7억8500만톤이 될 것이라고 예측하고 있다.

그동안 글로벌 생산량은 연평균 1% 전후의 성장세를 나타내는데 그칠 것이라고 파악된다.

수입도 감소로 전환될 것으로 예상된다. 중국은 공급과잉으로 국내 석탄 생산을 줄이고 있어 2016년 원료탄 수입이 6000만톤으로 전년대비 24% 줄어들었으며 2022년에는 2900만톤으로 반토막날 것으로 예상된다.

북한산 수입은 무연탄을 중심으로 최근 6년 동안 약 5배 급증해 석탄 수입의 9% 가량을 차지하는 수준으로 확대됐으나 UN 안보리 결의를 바탕으로 수입을 중단해 2017년에는 없어질 예정이다.

반면, 일본, 한국, 유럽은 수입을 10% 이하 수준 늘리고 인디아는 40% 확대할 것으로 파악된다.

수출은 AUS산 공급이 증가하는 한편 루블화 약세로 러시아산의 동북아 유입도 확대될 것으로 예상된다.

글로벌 석탄 시장규모는 큰 변화가 없을 것으로 예상된다.

무역량은 2018년까지 감소해 이후 다시 늘어나지만 2022년에는 2016년에 비해 1% 가량 증가하는 수준에 그칠 것으로 파악된다.

DIIS는 원료탄 현물가격이 2022년까지 톤당 102달러까지 하락할 것이라고 예측하고 있다.

다만, 중국은 가격 하락이 이어지면 석탄 조업일수를 다시 규제할 계획이어서 정책에 따라 가격이 좌우될 것으로 예상된다. (K)